ETFs versus aktive Anlagestrategien – wie soll man investieren?

Guten Tag, liebe Leserinnen und Leser,es ist wieder soweit! Nach gut zwei Jahren können nun endlich wieder Vorlesungen in Präsenzform stattfinden. Und ich kann Ihnen ehrlich sagen, ich habe mich riesig darauf gefreut und es macht mir wieder richtig Spaß, im Hörsaal zu stehen und „live“ meine Vorlesung Asset Management II an der Universität Hamburg halten zu können. Sowohl das Feedback der Studenten als auch der offene Dialog mit ihnen vor, nach und zwischen den Vorlesungen haben mir offen gesagt richtig gefehlt. Das Arbeiten mit aufgezeichneten Vorlesungsvideos aufgrund der Corona-Pandemie war in meinen Augen wirklich nur eine Ausweichlösung, weil es halt einfach nicht anders ging.

Wie in all meinen vorherigen Vorlesungen, darf auch in diesem Semester ein Thema nicht fehlen: Die Frage, ob man passiv oder aktiv investieren sollte, ist sowohl als akademische Fragestellung als auch unter dem Aspekt der praktischen Kapitalanlage von zentraler Bedeutung. Kurz und vereinfacht ausgedrückt, gehen Verfechter des passiven Investierens davon aus, dass es nach Kosten nicht möglich ist, einen breit diversifizierten, kapitalgewichteten Marktindex (z.B. den MSCI World) durch eine aktive Anlagestrategie zu outperformen. Anhänger dieses Lagers investieren daher zumeist in sogenannte „Exchange Traded Funds“, kurz ETFs, also börsengehandelte Indexfonds. Vertreter des aktiven Managements sehen dies hingegen komplett anders und weichen mit ihren Anlageentscheidungen gezielt von der Zusammensetzung passiver Aktienindizes ab. Dies trifft sowohl für Selbstanleger als auch für Manager aktiv verwalteter Investmentfonds gleichermaßen zu.

Anhänger des passiven Investierens berufen sich zumeist auf grundlegende Arbeiten des US-amerikanischen Finanzprofessors Eugen F. Fama. In seinen beiden umfassenden Studien „Efficient Capital Markets: A review of theory and empirical work“ und „Efficient Capital Markets II“, beide erschienen in der renommierten wissenschaftlichen Zeitschrift „Journal of Finance“ (publiziert 1970 bzw. 1991), argumentiert der Nobelpreisträger aus dem Jahre 2013, dass sämtliche Informationen bereits in den Kursen verarbeitet sind und somit keine Outperformance mit aktiven Anlagestrategien basierend auf einer Informationsauswertung erzielt werden kann. Die logische Konsequenz daraus ist eine Anlage in Marktindizes bzw. in darauf basierenden ETFs.

Die Hypothese, dass Kapitalmärkte informationseffizient sein könnten, hat eine schier unüberschaubare Menge an wissenschaftlichen Analysen und Studien hervorgerufen, die gezeigt haben, dass es offensichtlich doch möglich ist, mit aktiven Anlagestrategien einen Mehrwert zu erzeugen. Eine ganz besondere Bedeutung kommt dabei der Studie „Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency“ von Jegadeesh und Titman aus dem Jahr 1991 (ebenfalls erschienen im Journal of Finance) zu. In dieser Studie wurde erstmalig der sogenannte Momentum-Effekt nachgewiesen, der besagt, dass bisherige Gewinner-Aktien (also Aktien mit einer jüngst hohen positiven Rendite) auch zukünftig tendenziell wieder eine höhere Rendite erzielen (et vice versa). Und das Besondere dabei ist, dass kein geringerer als Eugene F. Fama selbst in einem Interview geäußert hat, dass die Momentum-Anomalie die größte Herausforderung für seine Theorie der informationseffizienten Märkte darstellt.

Aber wo liegt denn nun die Wahrheit? Wie bereits erläutert, liefert die Wissenschaft bezüglich dieser Fragestellung kontroverse Ergebnisse. Während die einen Studien für ein passives Investieren sprechen, gibt es aber auch andere wissenschaftliche Arbeiten, die ein Outperformance-Potenzial für aktive Anlagestrategien zeigen. Und genauso sieht es auch in der Investmentpraxis aus. Während die einen Anleger auf ETFs schwören, sind andere Investoren Verfechter eines aktiven Aktienmanagements. Wie Sie alle wissen, ist das aktuelle Jahr 2022 mit dem Ukraine-Konflikt, der hohen Inflation und dem damit verbundenen Zinsanstiegsrisiko bisher alles andere als ein einfaches Aktienjahr. Vor diesem Hintergrund lohnt sich ein Blick auf die aktuelle 2022-Performance von aktiven und passiven Anlagestrategien.

In der nachfolgenden Grafik ist die kumulierte Wertentwicklung des deutschen Aktienindex Dax, des Euro Stoxx 50 NR, des S&P 500 NR sowie des MSCI World NR von Anfang Januar 2022 bis zum 9. Mai dieses Jahres abgetragen. Alle Indizes sind in Euro notiert und die Dividenden miteingerechnet. Für all diese Indizes existieren liquide gehandelte ETFs, deren reale Performance ziemlich nahe an der Wertentwicklung des jeweiligen Index liegen.

Wie aus der Abbildung ersichtlich ist, befindet sich die aktuelle Jahres-Performance bei allen Indizes eindeutig im negativen Bereich. Konkret: Dax -15,8%, Euro Stoxx 50 -16,7%, S&P 500 -9,3% und MSCI World -10,2%. Selbst der international breit diversifizierte Aktienindex MSCI World weist also Year-to-Date (ytd) eine deutlich negative Wertentwicklung auf.

Zum Vergleich wird nachfolgend exemplarisch die Performance einer aktiven Anlagestrategie basierend auf dem wissenschaftlich nachgewiesenen Momentum-Effekt ausgewertet. In dem Börsendienst boerse.de-Signale Welt werden auf wöchentlicher Basis aus einem internationalen Aktienuniversum mit weit über 400 Werten jene Titel ausgewählt, die das beste Momentum aufweisen. Hierbei werden maximal zehn Titel selektiert, wobei bei einem unzureichenden Trendverhalten der „Top 10“-Werte das empfohlene Musterportfolio auch weniger Werte umfassen kann. In der nachfolgenden Grafik sind die kumulierten Wertentwicklungen der boerse.de-Signale Welt und des MSCI World Index 2022 ytd gegenübergestellt.

Während sich der Wert des MSCI World seit Jahresanfang per 9. Mai 2022 deutlich negativ entwickelt hat, liegt die ytd-Rendite des Börsendienstes boerse.de-Signale Welt bei +11,1%.

Bei dieser außergewöhnlichen Wertentwicklung drängt sich natürlich die Frage auf, welche Aktien der Börsendienst boerse.de-Signale Welt 2022 zum Kauf bzw. Verkauf empfohlen hat. Die Strategie agiert rein regelgebunden, und sämtliche Kauf- und Verkaufsempfehlungen der Strategie sind bis ins Jahr 2000 zurück auf der Internetseite des Börsendienstes abrufbar. Wie ein Blick auf die drei Top-Performer im boerse.de-Signale Welt Musterportfolio zeigt, findet man dort das deutsche MDax-Unternehmen K+S sowie die US-amerikanische Mosaic Company. Beide Firmen beschäftigen sich mit dem Abbau von Kalisalzen und Phosphaten sowie der Herstellung von Düngemitteln, weshalb sie von den massiv gestiegenen bzw. immer noch steigenden Preisen in diesen Segmenten profitieren. Während die Mosaic-Aktie am 25. Februar 2022 zum Kauf empfohlen wurde und per 9. Mai 2022 eine Rendite von +35,6% aufweist, liegt die Rendite der bereits am 24. September 2021 erworbenen K+S-Aktie gar bei +123,2%.

Um zu sehen, welche Aktien bzw. Branchen momentan sonst noch attraktiv sind, klicken Sie bitte einfach auf diesen LINK. Auf dieser Seite können Sie einen kostenlosen und völlig unverbindlichen 7-Tage Gratis-Login für die boerse.de-Signale Welt anfordern. Neben dem aktuellen Musterportfolio erhalten Sie einen vollständigen Überblick über alle seit Januar 2000 bis heute abgegebenen Kauf- und Verkaufsempfehlungen. Auf diese Weise wird auch transparent offengelegt, wie die ausgezeichnete Rendite des Börsendienstes von +28,5% p.a. in diesem Zeitraum erwirtschaftet wurde.

Ich hoffe, meine sehr verehrten Leserinnen und Leser, dass ich Sie mit meinem Ausflug in die Finanztheorie in diesem Editorial nicht gelangweilt bzw. überstrapaziert habe. Aber mir ist es nun mal ein großes Anliegen, nicht nur meinen Studenten die enge Verbindung zwischen Theorie und Praxis in der Kapitalanlage aufzuzeigen, sondern auch Ihnen, den real anlegenden Investoren. Und die zentral wichtige Fragestellung „aktives oder passives Anlagemanagement?“ ist nun einmal prädestiniert, um aus einer theoretischen und einer praktischen Investmentperspektive betrachtet zu werden.

Auf bald,

Ihr Hubert Dichtl

P.S.: Jetzt starten die Rosenheimer Investorenabende, bei denen Sie sich direkt und aus erster Hand über einen sinnvollen Vermögensaufbau an der Börse mit den Rosenheimer Investmentalternativen informieren können. Sie sind herzlich dazu eingeladen. Hier geht es zur Anmeldung.

Passives versus aktives Investieren …

Wie in all meinen vorherigen Vorlesungen, darf auch in diesem Semester ein Thema nicht fehlen: Die Frage, ob man passiv oder aktiv investieren sollte, ist sowohl als akademische Fragestellung als auch unter dem Aspekt der praktischen Kapitalanlage von zentraler Bedeutung. Kurz und vereinfacht ausgedrückt, gehen Verfechter des passiven Investierens davon aus, dass es nach Kosten nicht möglich ist, einen breit diversifizierten, kapitalgewichteten Marktindex (z.B. den MSCI World) durch eine aktive Anlagestrategie zu outperformen. Anhänger dieses Lagers investieren daher zumeist in sogenannte „Exchange Traded Funds“, kurz ETFs, also börsengehandelte Indexfonds. Vertreter des aktiven Managements sehen dies hingegen komplett anders und weichen mit ihren Anlageentscheidungen gezielt von der Zusammensetzung passiver Aktienindizes ab. Dies trifft sowohl für Selbstanleger als auch für Manager aktiv verwalteter Investmentfonds gleichermaßen zu.

Passives Investieren in der Wissenschaft …

Anhänger des passiven Investierens berufen sich zumeist auf grundlegende Arbeiten des US-amerikanischen Finanzprofessors Eugen F. Fama. In seinen beiden umfassenden Studien „Efficient Capital Markets: A review of theory and empirical work“ und „Efficient Capital Markets II“, beide erschienen in der renommierten wissenschaftlichen Zeitschrift „Journal of Finance“ (publiziert 1970 bzw. 1991), argumentiert der Nobelpreisträger aus dem Jahre 2013, dass sämtliche Informationen bereits in den Kursen verarbeitet sind und somit keine Outperformance mit aktiven Anlagestrategien basierend auf einer Informationsauswertung erzielt werden kann. Die logische Konsequenz daraus ist eine Anlage in Marktindizes bzw. in darauf basierenden ETFs.

Aktives Investieren in der Wissenschaft …

Die Hypothese, dass Kapitalmärkte informationseffizient sein könnten, hat eine schier unüberschaubare Menge an wissenschaftlichen Analysen und Studien hervorgerufen, die gezeigt haben, dass es offensichtlich doch möglich ist, mit aktiven Anlagestrategien einen Mehrwert zu erzeugen. Eine ganz besondere Bedeutung kommt dabei der Studie „Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency“ von Jegadeesh und Titman aus dem Jahr 1991 (ebenfalls erschienen im Journal of Finance) zu. In dieser Studie wurde erstmalig der sogenannte Momentum-Effekt nachgewiesen, der besagt, dass bisherige Gewinner-Aktien (also Aktien mit einer jüngst hohen positiven Rendite) auch zukünftig tendenziell wieder eine höhere Rendite erzielen (et vice versa). Und das Besondere dabei ist, dass kein geringerer als Eugene F. Fama selbst in einem Interview geäußert hat, dass die Momentum-Anomalie die größte Herausforderung für seine Theorie der informationseffizienten Märkte darstellt.

Aktives Aktienmanagement oder passiv investieren mit ETFs?

Aber wo liegt denn nun die Wahrheit? Wie bereits erläutert, liefert die Wissenschaft bezüglich dieser Fragestellung kontroverse Ergebnisse. Während die einen Studien für ein passives Investieren sprechen, gibt es aber auch andere wissenschaftliche Arbeiten, die ein Outperformance-Potenzial für aktive Anlagestrategien zeigen. Und genauso sieht es auch in der Investmentpraxis aus. Während die einen Anleger auf ETFs schwören, sind andere Investoren Verfechter eines aktiven Aktienmanagements. Wie Sie alle wissen, ist das aktuelle Jahr 2022 mit dem Ukraine-Konflikt, der hohen Inflation und dem damit verbundenen Zinsanstiegsrisiko bisher alles andere als ein einfaches Aktienjahr. Vor diesem Hintergrund lohnt sich ein Blick auf die aktuelle 2022-Performance von aktiven und passiven Anlagestrategien.

ETF-Performance in 2022

In der nachfolgenden Grafik ist die kumulierte Wertentwicklung des deutschen Aktienindex Dax, des Euro Stoxx 50 NR, des S&P 500 NR sowie des MSCI World NR von Anfang Januar 2022 bis zum 9. Mai dieses Jahres abgetragen. Alle Indizes sind in Euro notiert und die Dividenden miteingerechnet. Für all diese Indizes existieren liquide gehandelte ETFs, deren reale Performance ziemlich nahe an der Wertentwicklung des jeweiligen Index liegen.

Wie aus der Abbildung ersichtlich ist, befindet sich die aktuelle Jahres-Performance bei allen Indizes eindeutig im negativen Bereich. Konkret: Dax -15,8%, Euro Stoxx 50 -16,7%, S&P 500 -9,3% und MSCI World -10,2%. Selbst der international breit diversifizierte Aktienindex MSCI World weist also Year-to-Date (ytd) eine deutlich negative Wertentwicklung auf.

Performance einer aktiven Momentum-Strategie im Jahr 2022

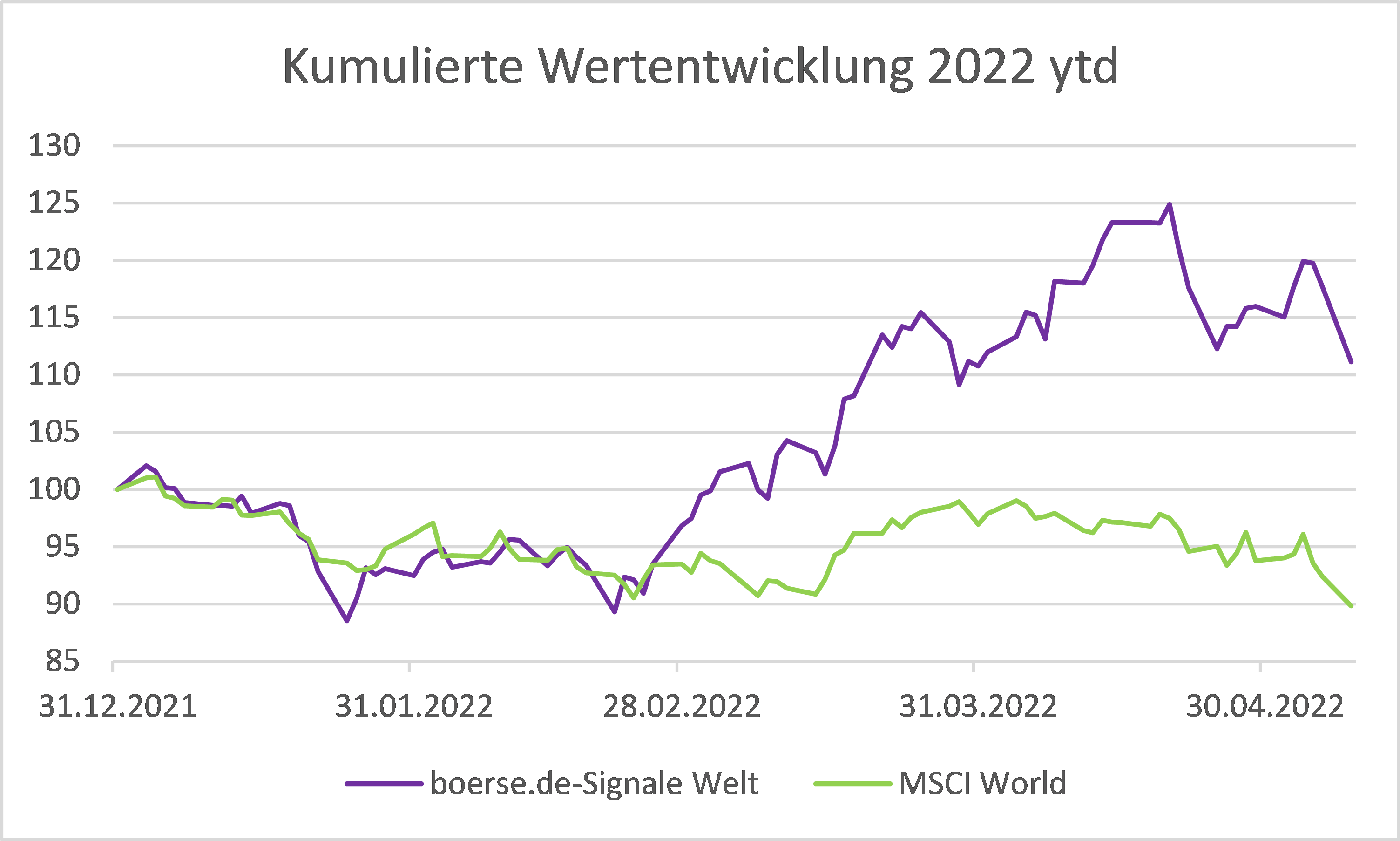

Zum Vergleich wird nachfolgend exemplarisch die Performance einer aktiven Anlagestrategie basierend auf dem wissenschaftlich nachgewiesenen Momentum-Effekt ausgewertet. In dem Börsendienst boerse.de-Signale Welt werden auf wöchentlicher Basis aus einem internationalen Aktienuniversum mit weit über 400 Werten jene Titel ausgewählt, die das beste Momentum aufweisen. Hierbei werden maximal zehn Titel selektiert, wobei bei einem unzureichenden Trendverhalten der „Top 10“-Werte das empfohlene Musterportfolio auch weniger Werte umfassen kann. In der nachfolgenden Grafik sind die kumulierten Wertentwicklungen der boerse.de-Signale Welt und des MSCI World Index 2022 ytd gegenübergestellt.

Während sich der Wert des MSCI World seit Jahresanfang per 9. Mai 2022 deutlich negativ entwickelt hat, liegt die ytd-Rendite des Börsendienstes boerse.de-Signale Welt bei +11,1%.

Mit welchen Aktien lässt sich 2022 Geld verdienen?

Bei dieser außergewöhnlichen Wertentwicklung drängt sich natürlich die Frage auf, welche Aktien der Börsendienst boerse.de-Signale Welt 2022 zum Kauf bzw. Verkauf empfohlen hat. Die Strategie agiert rein regelgebunden, und sämtliche Kauf- und Verkaufsempfehlungen der Strategie sind bis ins Jahr 2000 zurück auf der Internetseite des Börsendienstes abrufbar. Wie ein Blick auf die drei Top-Performer im boerse.de-Signale Welt Musterportfolio zeigt, findet man dort das deutsche MDax-Unternehmen K+S sowie die US-amerikanische Mosaic Company. Beide Firmen beschäftigen sich mit dem Abbau von Kalisalzen und Phosphaten sowie der Herstellung von Düngemitteln, weshalb sie von den massiv gestiegenen bzw. immer noch steigenden Preisen in diesen Segmenten profitieren. Während die Mosaic-Aktie am 25. Februar 2022 zum Kauf empfohlen wurde und per 9. Mai 2022 eine Rendite von +35,6% aufweist, liegt die Rendite der bereits am 24. September 2021 erworbenen K+S-Aktie gar bei +123,2%.

Und welche Aktien und Branchen sind momentan sonst noch attraktiv?

Um zu sehen, welche Aktien bzw. Branchen momentan sonst noch attraktiv sind, klicken Sie bitte einfach auf diesen LINK. Auf dieser Seite können Sie einen kostenlosen und völlig unverbindlichen 7-Tage Gratis-Login für die boerse.de-Signale Welt anfordern. Neben dem aktuellen Musterportfolio erhalten Sie einen vollständigen Überblick über alle seit Januar 2000 bis heute abgegebenen Kauf- und Verkaufsempfehlungen. Auf diese Weise wird auch transparent offengelegt, wie die ausgezeichnete Rendite des Börsendienstes von +28,5% p.a. in diesem Zeitraum erwirtschaftet wurde.

Ich hoffe, meine sehr verehrten Leserinnen und Leser, dass ich Sie mit meinem Ausflug in die Finanztheorie in diesem Editorial nicht gelangweilt bzw. überstrapaziert habe. Aber mir ist es nun mal ein großes Anliegen, nicht nur meinen Studenten die enge Verbindung zwischen Theorie und Praxis in der Kapitalanlage aufzuzeigen, sondern auch Ihnen, den real anlegenden Investoren. Und die zentral wichtige Fragestellung „aktives oder passives Anlagemanagement?“ ist nun einmal prädestiniert, um aus einer theoretischen und einer praktischen Investmentperspektive betrachtet zu werden.

Auf bald,

Ihr Hubert Dichtl

P.S.: Jetzt starten die Rosenheimer Investorenabende, bei denen Sie sich direkt und aus erster Hand über einen sinnvollen Vermögensaufbau an der Börse mit den Rosenheimer Investmentalternativen informieren können. Sie sind herzlich dazu eingeladen. Hier geht es zur Anmeldung.