Apple, Microsoft & Co. – und weshalb der boerse.de-Technologiefonds die logische Konsequenz war!

Guten Tag, liebe Leserinnen und Leser,ja, Sie sehen richtig! Nachdem meine letzte Kolumne erst am Freitag im Aktien-Ausblick und auch in boerse.de erschienen ist, bin ich heute wieder mit einer neuen Kolumne am Start. Grund dafür ist der neue boerse.de-Technologiefonds, dessen Zeichnungsfrist noch bis 28. Juli läuft. Bis zu diesem Zeitpunkt können Fondsanteile zum Fixpreis von 100 Euro je Anteil erworben werden. Wie Sie wahrscheinlich schon mitbekommen haben, wurde die dem Fonds zugrundeliegende Anlagestrategie – wie auch schon beim boerse.de-Weltfonds – gemeinsam von Thomas Müller und mir entwickelt.

Ja, Sie haben richtig gehört. Auch ich, der für risikoreduzierte Anlagekonzepte steht, war maßgeblich an der Entwicklung der Anlagestrategie für den boerse.de-Technologiefonds beteiligt. Fakt ist, dass ich seit dem Jahre 2002 rein regelgebundene Investmentkonzepte zum risikokontrollierten Investieren auf Basis wissenschaftlicher Erkenntnisse entwickle, wobei ich über dieses Themengebiet auch viel in akademischen Fachzeitschriften publiziert habe. Und hier drängt sich die durchaus berechtigte Frage auf: Was hat denn nun bitteschön ein Technologiefonds mit risikokontrolliertem Investieren zu tun? Und genau diese Frage möchte ich Ihnen in diesem Editorial beantworten …

Technologie-Aktien werden häufig als Anlagen mit einem überdurchschnittlich hohen Risiko angesehen. Eine Hauptursache für diese Sichtweise liegt sicherlich in der Tech- oder Dotcom-Bubble begründet, die zwischen 2000 und März 2003 auftrat. In diesem Zeitraum kam es zu extremen Einbrüchen an den internationalen Aktienmärkten, wobei der Auslöser hierfür in abrupten und massiven Kursverlusten von Technologietiteln begründet lag. Was war geschehen? Bis Anfang 2000 gingen viele extrem junge Technologiefirmen an die Börse und sammelten unglaubliche Mengen an Geld ein. Während der Zeichnungsphase konnte die schier unendliche Nachfrage nach diesen Titeln zumeist nicht bedient werden. Sobald der Börsenhandel begann, schoss der Kurs dieser Werte aufgrund der ungebrochenen Nachfrage in schwindelerregende Höhen.

Hierzu muss man wissen, dass viele dieser Technologiefirmen, wie beispielsweise Internet-Unternehmen, noch sehr jung waren und daher noch nicht zeigen konnten, ob sie überhaupt über ein zukunftsträchtiges Geschäftsmodell mit einem nachhaltigen Gewinnpotenzial verfügten. Viele schrieben einfach nur rote Zahlen, hatten aber tolle Geschichten parat, wie sie den Markt zukünftig erobern wollten. Kurz zusammengefasst: Es wurden großteils nur Erwartungen gehandelt, und das zu abstrus hohen Preisen. Und es kam, wie es kommen musste. Die Blase platzte, die Kurse vieler junger Technologiefirmen stürzten ins Bodenlose und häufig wurde damit auch das „Aus“ für diese Firmen besiegelt (Anmerkung: Die massive Überbewertung des Technologiesektors und das drohende Platzen der Blase wurde von dem US-amerikanischen Wirtschaftswissenschaftler und späteren Nobelpreisträger Robert J. Shiller bereits im Jahre 2000 in seinem damals frisch erschienenen Buch „Irrational Exuberance“, zu Deutsch: Irrationaler Überschwang, beschrieben – ein absolut lesenswerter Klassiker).

Und wo stehen Technologiefirmen heute? Betrachtet man die drei wertvollsten Unternehmen der Welt, dann findet man dort Apple, Microsoft und Alphabet (ehemals Google), also drei Technologiekonzerne! All diese Firmen haben nichts mehr mit jenen Technologieunternehmen gemein, die der Dotcom-Bubble damals zum Opfer gefallen sind. Diese Firmen schreiben schon über Jahre hinweg tiefschwarze Zahlen, steigern zumeist von Jahr zu Jahr ihre Gewinne und sind mehr als grundsolide finanziert. Es handelt sich um sogenannte „Burggrabenunternehmen“ mit einer starken Preissetzungsmacht, deren Produkte und Dienstleistungen heutzutage nahezu in sämtlichen Branchen überall auf der Welt eingesetzt werden.

Aufgrund dieser positiven Eigenschaften sind Apple und Microsoft schon seit vielen Jahren Champions-Aktien, also Werte, die laut der Performance-Analyse langfristig zu den erfolgreichsten und sichersten Aktien der Welt zählen. Aber auch beim 301 Titel umfassenden MSCI World Quality Index finden sich diese beiden Aktien anteilsmäßig – Sie werden es schon ahnen – auf Platz eins und zwei (Stand: 30. Juni 2022).

Und auch die beiden Technologie- und Champions-Titel Nvidia und Alphabet findet sich unter den zehn größten Positionen im MSCI World Quality Index. Auch wenn die Aktienauswahl beim MSCI World Quality Index auf anderen Kriterien als die Performance-Analyse basiert, werden hier häufig die gleichen Champions- bzw. Qualitätsaktien identifiziert. Für qualitätsorientierte Anleger ein absolut beruhigendes Ergebnis.

Wie regelmäßige Aktienbrief-Leser wissen, handelt es sich bei Apple, Microsoft, Nvidia und Alphabet nicht um die einzigen Technologie-Aktien, die einen Champions-Status aufweisen. Ganz im Gegenteil: Von den 100 Champions-Aktien sind aktuell 20 Werte dem Technologiesektor zuzuordnen, wobei deren Kapitalanteil momentan sogar bei über 25% liegt. Dies war nicht immer so. Langjährige Anhänger und Fans des Champions-Investing konnten im Zeitablauf verfolgen, dass der Anteil von Technologie-Champions sukzessive zugenommen hat, was dazu führte, dass dieser Sektor mittlerweile anteilsmäßig dominiert.

Im Jahr 2019 wurde von dem renommierten Wirtschaftswissenschaftler Campbell R. Harvey zusammen mit einigen Koautoren eine Studie im Journal of Portfolio Management mit dem eindrucksvollen Titel „The Best of Strategies for the Worst of Times: Can Portfolios Be Crisis Proofed?“ veröffentlicht. In dieser Studie wurde gezeigt, dass Qualitätsaktien im Vergleich zu diversen weiteren Absicherungsstrategien einen sehr guten Schutz in Krisenphasen bieten. Diese Resultate decken sich mit den Ergebnissen der Autoren Asness, Frazzini und Pedersen, deren Studie „Quality minus junk“ ebenfalls 2019 im Review of Accounting Studies publiziert wurde.

Kurzum: Diese Studien rechtfertigen, weshalb bei der Anlagestrategie des boerse.de-Weltfonds die erste Stufe der Risikoreduktion darin besteht, ausschließlich in Champions-Aktien, also in Qualitätstitel, zu investieren. Und aufgrund der großen Dominanz von Technologieunternehmen im Segment Qualitätsaktien lässt sich erklären, weshalb wir den boerse.de-Technologiefonds ins Leben gerufen haben. Und genau an dieser Stelle schließt sich also der Kreis.

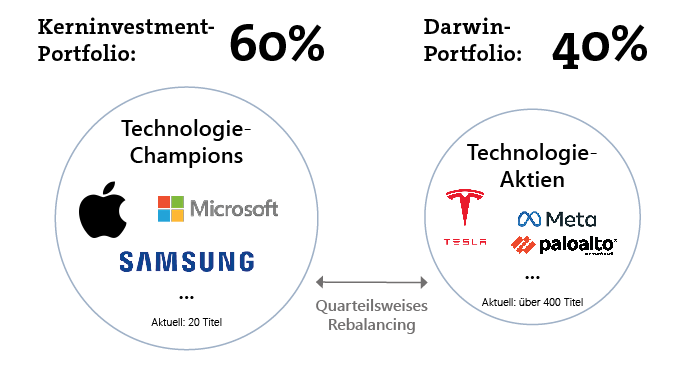

Die nachfolgende Abbildung zeigt die Grundstruktur des boerse.de-Technologiefonds.

Wie aus der Grafik ersichtlich ist, besteht der Fonds aus zwei Teilkomponenten, dem Kerninvestment-Portfolio und dem sogenannten Darwin-Portfolio. Das Kerninvestment-Portfolio umfasst alle 20 aktuellen Technologie-Champions. Aufgrund der vorangehend genannten Qualität dieser Technologietitel weist diese Portfoliokomponente einen Anteil von 60% am Gesamtdepot auf.

Das zweite Teildepot, das sogenannte Darwin-Portfolio (40% Anteil), umfasst 400 Technologietitel, die zu Beginn noch ein vergleichsweise kleines Gewicht aufweisen. Im nächsten Schritt werden die performance-stärksten Titel mit Mittelzuflüssen weiter aufgestockt, damit diese anteilsmäßig wachsen. Durch den positiven Performance-Effekt in Kombination mit den Mittelaufstockungen aus den Zuflüssen führt dies dazu, dass diese Werte einen immer größeren Anteil im Portfolio einnehmen. Da sich die stärksten Titel hier durchsetzen, lässt sich dieser Effekt auch mit „Survival of the Fittest“ umschreiben, woraus die Bezeichnung „Darwin-Portfolio“ resultierte. Das Ziel besteht hier darin, in den neuen Apples, Alphabets und Amazons dieser Welt möglichst frühzeitig investiert zu sein, um am enormen Wachstumspotenzial dieser Firmen möglichst gut zu partizipieren.

Die genaue Funktionsweise der Anlagestrategie des boerse.de-Technologiefonds wird noch Gegenstand weiterer Editorials von mir sein. Allerdings haben mein Freund Thomas Müller und ich die genaue Funktionsweise der Anlagestrategie sowie den gesamten Entwicklungsprozess in einem Whitepaper dokumentiert, das Sie gerne kostenlos und völlig unverbindlich von der Internet-Seite des boerse.de-Instituts herunterladen können. Und in dem Paper finden sie auch die Erklärung, weshalb die Anlagestrategie des neuen boerse.de-Technologiefonds genauso aussieht wie sie ist und eben nicht anders.

Wir kennen keinen anderen Fonds, zu dem es eine solch ausführliche Studie mit einem Blick hinter die Kulissen gibt. Und das ist genau das, was wir unter „transparent, regelbasiert und innovativ“ verstehen. In diesem Sinne hoffe ich, dass ich Ihnen mit diesem Editorial nachvollziehbar erklären konnte, weshalb der boerse.de-Technologiefonds die logische Konsequenz aus all unseren Aktivitäten zum Thema Champions-Aktien war.

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…

Ja, Sie haben richtig gehört. Auch ich, der für risikoreduzierte Anlagekonzepte steht, war maßgeblich an der Entwicklung der Anlagestrategie für den boerse.de-Technologiefonds beteiligt. Fakt ist, dass ich seit dem Jahre 2002 rein regelgebundene Investmentkonzepte zum risikokontrollierten Investieren auf Basis wissenschaftlicher Erkenntnisse entwickle, wobei ich über dieses Themengebiet auch viel in akademischen Fachzeitschriften publiziert habe. Und hier drängt sich die durchaus berechtigte Frage auf: Was hat denn nun bitteschön ein Technologiefonds mit risikokontrolliertem Investieren zu tun? Und genau diese Frage möchte ich Ihnen in diesem Editorial beantworten …

Die Dotcom-Bubble und ihre Folgen

Technologie-Aktien werden häufig als Anlagen mit einem überdurchschnittlich hohen Risiko angesehen. Eine Hauptursache für diese Sichtweise liegt sicherlich in der Tech- oder Dotcom-Bubble begründet, die zwischen 2000 und März 2003 auftrat. In diesem Zeitraum kam es zu extremen Einbrüchen an den internationalen Aktienmärkten, wobei der Auslöser hierfür in abrupten und massiven Kursverlusten von Technologietiteln begründet lag. Was war geschehen? Bis Anfang 2000 gingen viele extrem junge Technologiefirmen an die Börse und sammelten unglaubliche Mengen an Geld ein. Während der Zeichnungsphase konnte die schier unendliche Nachfrage nach diesen Titeln zumeist nicht bedient werden. Sobald der Börsenhandel begann, schoss der Kurs dieser Werte aufgrund der ungebrochenen Nachfrage in schwindelerregende Höhen.

Hierzu muss man wissen, dass viele dieser Technologiefirmen, wie beispielsweise Internet-Unternehmen, noch sehr jung waren und daher noch nicht zeigen konnten, ob sie überhaupt über ein zukunftsträchtiges Geschäftsmodell mit einem nachhaltigen Gewinnpotenzial verfügten. Viele schrieben einfach nur rote Zahlen, hatten aber tolle Geschichten parat, wie sie den Markt zukünftig erobern wollten. Kurz zusammengefasst: Es wurden großteils nur Erwartungen gehandelt, und das zu abstrus hohen Preisen. Und es kam, wie es kommen musste. Die Blase platzte, die Kurse vieler junger Technologiefirmen stürzten ins Bodenlose und häufig wurde damit auch das „Aus“ für diese Firmen besiegelt (Anmerkung: Die massive Überbewertung des Technologiesektors und das drohende Platzen der Blase wurde von dem US-amerikanischen Wirtschaftswissenschaftler und späteren Nobelpreisträger Robert J. Shiller bereits im Jahre 2000 in seinem damals frisch erschienenen Buch „Irrational Exuberance“, zu Deutsch: Irrationaler Überschwang, beschrieben – ein absolut lesenswerter Klassiker).

Technologiefirmen heute

Und wo stehen Technologiefirmen heute? Betrachtet man die drei wertvollsten Unternehmen der Welt, dann findet man dort Apple, Microsoft und Alphabet (ehemals Google), also drei Technologiekonzerne! All diese Firmen haben nichts mehr mit jenen Technologieunternehmen gemein, die der Dotcom-Bubble damals zum Opfer gefallen sind. Diese Firmen schreiben schon über Jahre hinweg tiefschwarze Zahlen, steigern zumeist von Jahr zu Jahr ihre Gewinne und sind mehr als grundsolide finanziert. Es handelt sich um sogenannte „Burggrabenunternehmen“ mit einer starken Preissetzungsmacht, deren Produkte und Dienstleistungen heutzutage nahezu in sämtlichen Branchen überall auf der Welt eingesetzt werden.

Apple, Microsoft & Co. sind Champions- und Qualitätsaktien

Aufgrund dieser positiven Eigenschaften sind Apple und Microsoft schon seit vielen Jahren Champions-Aktien, also Werte, die laut der Performance-Analyse langfristig zu den erfolgreichsten und sichersten Aktien der Welt zählen. Aber auch beim 301 Titel umfassenden MSCI World Quality Index finden sich diese beiden Aktien anteilsmäßig – Sie werden es schon ahnen – auf Platz eins und zwei (Stand: 30. Juni 2022).

Und auch die beiden Technologie- und Champions-Titel Nvidia und Alphabet findet sich unter den zehn größten Positionen im MSCI World Quality Index. Auch wenn die Aktienauswahl beim MSCI World Quality Index auf anderen Kriterien als die Performance-Analyse basiert, werden hier häufig die gleichen Champions- bzw. Qualitätsaktien identifiziert. Für qualitätsorientierte Anleger ein absolut beruhigendes Ergebnis.

Wie regelmäßige Aktienbrief-Leser wissen, handelt es sich bei Apple, Microsoft, Nvidia und Alphabet nicht um die einzigen Technologie-Aktien, die einen Champions-Status aufweisen. Ganz im Gegenteil: Von den 100 Champions-Aktien sind aktuell 20 Werte dem Technologiesektor zuzuordnen, wobei deren Kapitalanteil momentan sogar bei über 25% liegt. Dies war nicht immer so. Langjährige Anhänger und Fans des Champions-Investing konnten im Zeitablauf verfolgen, dass der Anteil von Technologie-Champions sukzessive zugenommen hat, was dazu führte, dass dieser Sektor mittlerweile anteilsmäßig dominiert.

Risikoreduziert investieren mit Qualitätsaktien

Im Jahr 2019 wurde von dem renommierten Wirtschaftswissenschaftler Campbell R. Harvey zusammen mit einigen Koautoren eine Studie im Journal of Portfolio Management mit dem eindrucksvollen Titel „The Best of Strategies for the Worst of Times: Can Portfolios Be Crisis Proofed?“ veröffentlicht. In dieser Studie wurde gezeigt, dass Qualitätsaktien im Vergleich zu diversen weiteren Absicherungsstrategien einen sehr guten Schutz in Krisenphasen bieten. Diese Resultate decken sich mit den Ergebnissen der Autoren Asness, Frazzini und Pedersen, deren Studie „Quality minus junk“ ebenfalls 2019 im Review of Accounting Studies publiziert wurde.

Kurzum: Diese Studien rechtfertigen, weshalb bei der Anlagestrategie des boerse.de-Weltfonds die erste Stufe der Risikoreduktion darin besteht, ausschließlich in Champions-Aktien, also in Qualitätstitel, zu investieren. Und aufgrund der großen Dominanz von Technologieunternehmen im Segment Qualitätsaktien lässt sich erklären, weshalb wir den boerse.de-Technologiefonds ins Leben gerufen haben. Und genau an dieser Stelle schließt sich also der Kreis.

Die Grundstruktur des boerse.de-Technologiefonds

Die nachfolgende Abbildung zeigt die Grundstruktur des boerse.de-Technologiefonds.

Wie aus der Grafik ersichtlich ist, besteht der Fonds aus zwei Teilkomponenten, dem Kerninvestment-Portfolio und dem sogenannten Darwin-Portfolio. Das Kerninvestment-Portfolio umfasst alle 20 aktuellen Technologie-Champions. Aufgrund der vorangehend genannten Qualität dieser Technologietitel weist diese Portfoliokomponente einen Anteil von 60% am Gesamtdepot auf.

Das zweite Teildepot, das sogenannte Darwin-Portfolio (40% Anteil), umfasst 400 Technologietitel, die zu Beginn noch ein vergleichsweise kleines Gewicht aufweisen. Im nächsten Schritt werden die performance-stärksten Titel mit Mittelzuflüssen weiter aufgestockt, damit diese anteilsmäßig wachsen. Durch den positiven Performance-Effekt in Kombination mit den Mittelaufstockungen aus den Zuflüssen führt dies dazu, dass diese Werte einen immer größeren Anteil im Portfolio einnehmen. Da sich die stärksten Titel hier durchsetzen, lässt sich dieser Effekt auch mit „Survival of the Fittest“ umschreiben, woraus die Bezeichnung „Darwin-Portfolio“ resultierte. Das Ziel besteht hier darin, in den neuen Apples, Alphabets und Amazons dieser Welt möglichst frühzeitig investiert zu sein, um am enormen Wachstumspotenzial dieser Firmen möglichst gut zu partizipieren.

Und so funktioniert die Anlagestrategie genau …

Die genaue Funktionsweise der Anlagestrategie des boerse.de-Technologiefonds wird noch Gegenstand weiterer Editorials von mir sein. Allerdings haben mein Freund Thomas Müller und ich die genaue Funktionsweise der Anlagestrategie sowie den gesamten Entwicklungsprozess in einem Whitepaper dokumentiert, das Sie gerne kostenlos und völlig unverbindlich von der Internet-Seite des boerse.de-Instituts herunterladen können. Und in dem Paper finden sie auch die Erklärung, weshalb die Anlagestrategie des neuen boerse.de-Technologiefonds genauso aussieht wie sie ist und eben nicht anders.

Wir kennen keinen anderen Fonds, zu dem es eine solch ausführliche Studie mit einem Blick hinter die Kulissen gibt. Und das ist genau das, was wir unter „transparent, regelbasiert und innovativ“ verstehen. In diesem Sinne hoffe ich, dass ich Ihnen mit diesem Editorial nachvollziehbar erklären konnte, weshalb der boerse.de-Technologiefonds die logische Konsequenz aus all unseren Aktivitäten zum Thema Champions-Aktien war.

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…