Börsen-Crashes und risikoreduziertes Investieren Teil 3: Methoden zur Risikoreduktion die im boerse.de-Weltfonds nicht eingesetzt werden

Guten Tag, liebe Leserinnen und Leser,traumhaftes Sommerwetter, Urlaubszeit und endlich wieder Rosenheimer Herbstfest – was will man mehr! Aber leider kennt auch die ein oder andere Aufgabe keine Gnade und lässt ein zeitliches Aufschieben nicht zu. Und zu diesen speziellen Aufgaben gehört bei mir das Korrigieren der Klausuren zu meiner Vorlesung „Asset Management II“, weshalb dies dann auch vor einigen Tagen auf meiner Agenda stand.

Ein Kernthema in meiner Vorlesung und auch in der dazugehörigen Klausur bildet die sogenannte „Moderne Portfoliotheorie“, die ein mathematisches Instrumentarium zur simultanen Berücksichtigung von Rendite und Risiko bei der Bestimmung des anleger-optimalen Portfolios bereitstellt. Wenngleich ich Sie mit den mathematischen Feinheiten der Risikoberechnung in diesem Editorial nicht belästigen möchte, so sollte meines Erachtens doch jeder Anleger grundlegende Kenntnisse zum Thema Risiken von Kapitalanlagen besitzen. Dies ist genau der Grund dafür, weshalb ich mich für diese Editorial-Reihe entschieden habe.

Im vorangegangenen Teil der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ habe ich Ihnen gezeigt, dass auch breit diversifizierte Aktienindizes bzw. darauf basierende ETFs nicht vor großen Kursverlusten geschützt sind. So hat beispielsweise der MSCI World Net Return Index (in Euro) in der Dotcom-Krise einen Verlust von rund 56% verzeichnet und in der Finanzmarktkrise lag der Kursrückgang sogar bei 62%. Und hier drängt sich natürlich die logische Frage auf, wie sich denn Verluste solchen Ausmaßes vermeiden lassen.

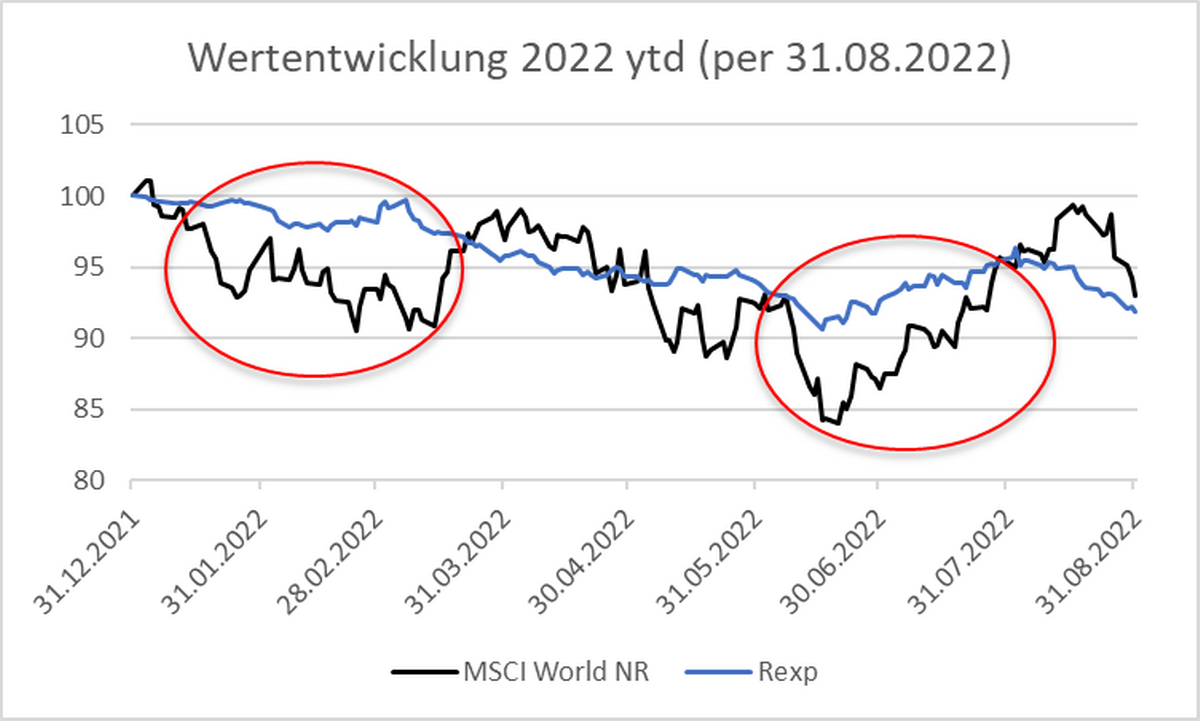

Eine weit verbreitete Möglichkeit besteht darin, einem Aktienportfolio Anleihen beizumischen. Im Vergleich zu Aktien weisen Anleihen von (vermeintlich) sicheren Ländern – wie beispielsweise der Bundesrepublik Deutschland – deutlich geringere Kursschwankungen auf, was sich auch in einem spürbar geringeren Verlustpotenzial widerspiegelt. Der Rex-Index repräsentiert beispielsweise die Kursentwicklung von 30 idealtypischen Bundesanleihen mit drei verschiedenen Kupons im Laufzeitensegment zwischen ein bis zehn Jahren. Im Gegensatz zum Kursindex Rex sind beim Performance-Index Rexp neben den Kursentwicklungen auch Preisänderungen und Zinserträge miteingerechnet. Die nachfolgende Abbildung zeigt die Wertentwicklung des MSCI World Net Return Index (in Euro) im Vergleich zum Rexp-Index vom 31.12.2021 bis zum 31.08.2022.

Wie aus der Abbildung ersichtlich ist, hat auch der Rexp-Index vor dem Hintergrund des Ukraine-Konflikts, der steigenden Inflation und des Zinsanstiegsszenarios seit Jahresanfang an Wert eingebüßt. Verglichen mit den großen Rücksetzern des breit diversifizierten Aktienindex MSCI World (siehe die beiden roten Markierungen) sind die Kursrückgänge jedoch vergleichsweise moderat ausgefallen. Genau dies ist der Grund, weshalb bei den sogenannten Mischfonds Aktien und Anleihen in einem Portfolio kombiniert werden.

Die Risikoreduktion beim klassischen Mischfonds basiert also in der Regel auf einer zumeist weitgehend statischen Beimischung von Anleihen, die ein geringeres Kursschwankungs- und somit Verlustpotenzial verglichen mit Aktien aufweisen. Je nach dem Grad der Anleihen-Beimischung werden Mischfonds typischerweise in die drei Kategorien „defensiv/konservativ“ (hoher Anleihen-Anteil), „offensiv/dynamisch“ (geringer Anleihen-Anteil) und „ausgewogen“ (in etwa gleicher Anleihen- und Aktien-Anteil) unterschieden. Aufgrund ihres geringeren Verlustpotenzials verglichen mit reinrassigen Aktienfonds, erfreuen sich Mischfonds insbesondere bei Privatanlegern großer Beliebtheit.

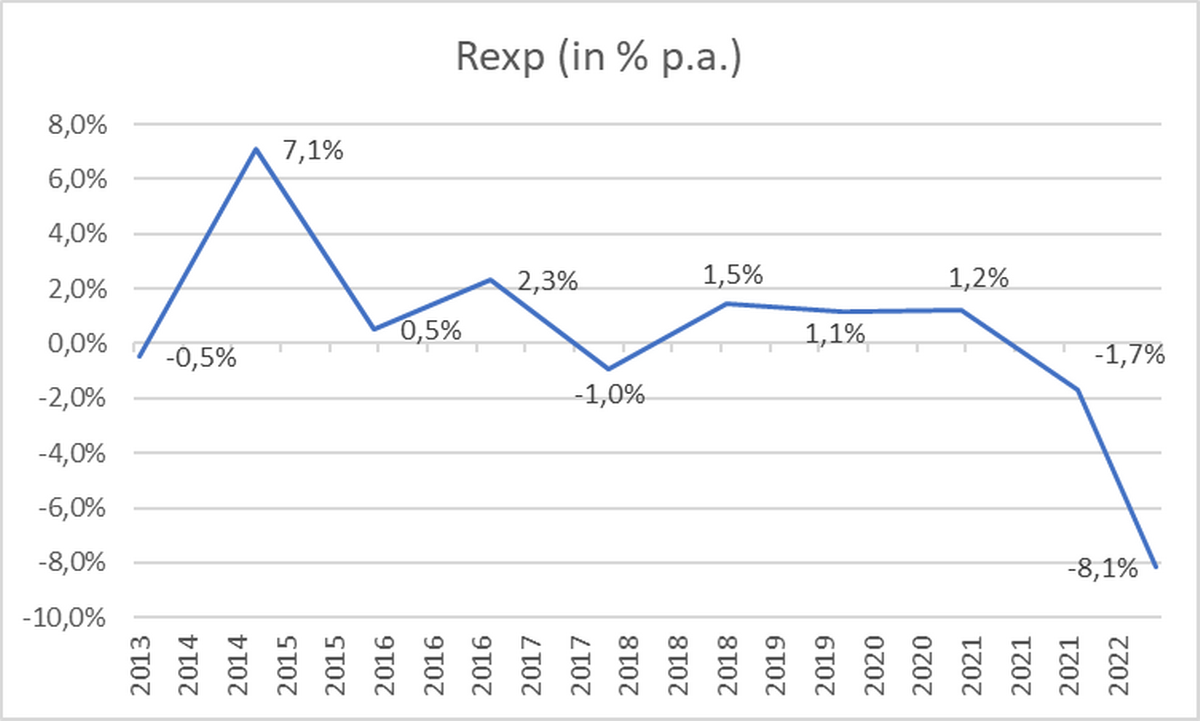

Weshalb der boerse.de-Weltfonds auf eine statische Beimischung von Anleihen zur Risikoreduktion komplett verzichtet und stattdessen einen komplett anderen Weg beschreitet, möchte ich Ihnen gerne erklären. In der nachfolgenden Abbildung sind die Jahresrenditen des Rexp-Index ab 2013 startend bis 2022 year-to-date (per 31.08.2022) grafisch dargestellt.

Wie aus der Abbildung ersichtlich ist, erwirtschaftete der Rexp im Jahre 2014 mit 7,1% noch eine vergleichsweise gute Rendite. Die Jahre danach fielen aber deutlich ernüchternder aus. So variierte die Jahresrendite zwischen 2,3% (im Jahre 2016) und -8,1% (2022 ytd). Der arithmetische Durchschnitt der Jahresrenditen des Rexp von 2013 bis 2022 ytd – also knapp zehn Jahre – lag bei gerade einmal 0,3%.

Der Rexp-Index beinhaltet Anleihen im Laufzeitenband von ein bis zehn Jahren. Zinserhöhungen führen insbesondere bei langen Laufzeiten zu spürbaren Kursverlusten, wie dies beispielsweise im aktuellen Jahr 2022 schön zu beobachten war (-8,1% ytd-Rendite per 31.08.2022). Aus diesem Grund selektieren Mischfonds häufig Anleihen mit einer kürzeren Laufzeit, oder wie die Investment-Profis sagen, „Anleihen mit einer kurzen Duration“. Auch diese Ergebnisse möchte ich Ihnen nicht vorenthalten. In der nachfolgenden Abbildung sind die Jahresrenditen des Rexp 3 years abgebildet, der – wie er Name schon zum Ausdruck bringt – Anleihen mit einer Laufzeit von drei Jahren beinhaltet.

Die Abbildung zeigt, dass der Verlust 2022 ytd im Vergleich zum Rexp mit -4,8% deutlich geringer ausfällt. Jedoch liegen die Renditen in den Jahren zuvor deutlich hinter denen des Rexp. So weist der Rexp 3 years zwischen 2013 und 2022 ytd eine arithmetische Durchschnittsrendite von -0,4% auf.

Und genau das ist der Grund, weshalb der boerse.de-Weltfonds auf eine strategische Beimischung von Anleihen zur Risikoreduktion verzichtet. Die Risikoreduktion ist zwar ein sehr wichtiger Aspekt, aber halt auch nur eine Seite der Medaille. Die zweite Seite betrifft die Renditeerzielung, denn Anleger investieren letztendlich deshalb, um eine attraktive Rendite zu erwirtschaften. Und wie die vorangehenden Ausführungen zeigen, war dies mit Bundesanleihen in den letzten zehn Jahren nicht möglich. Berücksichtigt man den Fakt, dass bei einem Fonds auch Kosten anfallen, dann sieht die Renditebilanz von Anleihen in den letzten Jahren noch deutlich düsterer aus. Auch im aktuellen Zinsumfeld ist es nicht möglich, mit konservativen Bundesanleihen eine auskömmliche Rendite für die Anleger zu erzielen.

In diesem Beitrag wird also erklärt, weshalb beim boerse.de-Weltfonds keine strategische Beimischung von Anleihen zur Risikoreduktion erfolgt, auch wenn diese geeignet sind, deutliche Rücksetzer am Aktienmarkt abzufedern. Die nachfolgenden Beiträge der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ beschäftigen sich dann damit, welche Methoden beim boerse.de-Weltfonds zur Risikoreduktion eingesetzt werden. Anleger und Fans des Weltfonds wissen sicherlich, dass hier ein vierstufiger Ansatz zur Anwendung kommt. Dazu aber dann mehr in meinen nächsten Editorials ...

Wie Sie sehen, liebe Leserinnen und Leser, ist das Thema Risiko nicht nur für Studenten der Finanzierungslehre von großer Bedeutung, sondern natürlich auch für Sie als Anleger. Ein weiteres Beispiel dafür, dass im Rahmen der akademischen Ausbildung durchaus auch hochgradig praxisrelevante Inhalte vermittelt werden. Ich wünsche Ihnen viel Erfolg beim risikobewussten Investieren und hoffe, dass Sie – wie in diesem Editorial ausführlich diskutiert – auch den Renditeaspekt dabei nicht aus den Augen verlieren….

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…

Ein Kernthema in meiner Vorlesung und auch in der dazugehörigen Klausur bildet die sogenannte „Moderne Portfoliotheorie“, die ein mathematisches Instrumentarium zur simultanen Berücksichtigung von Rendite und Risiko bei der Bestimmung des anleger-optimalen Portfolios bereitstellt. Wenngleich ich Sie mit den mathematischen Feinheiten der Risikoberechnung in diesem Editorial nicht belästigen möchte, so sollte meines Erachtens doch jeder Anleger grundlegende Kenntnisse zum Thema Risiken von Kapitalanlagen besitzen. Dies ist genau der Grund dafür, weshalb ich mich für diese Editorial-Reihe entschieden habe.

Und hier geht’s weiter …

Im vorangegangenen Teil der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ habe ich Ihnen gezeigt, dass auch breit diversifizierte Aktienindizes bzw. darauf basierende ETFs nicht vor großen Kursverlusten geschützt sind. So hat beispielsweise der MSCI World Net Return Index (in Euro) in der Dotcom-Krise einen Verlust von rund 56% verzeichnet und in der Finanzmarktkrise lag der Kursrückgang sogar bei 62%. Und hier drängt sich natürlich die logische Frage auf, wie sich denn Verluste solchen Ausmaßes vermeiden lassen.

Risikoreduktion mithilfe von Anleihen

Eine weit verbreitete Möglichkeit besteht darin, einem Aktienportfolio Anleihen beizumischen. Im Vergleich zu Aktien weisen Anleihen von (vermeintlich) sicheren Ländern – wie beispielsweise der Bundesrepublik Deutschland – deutlich geringere Kursschwankungen auf, was sich auch in einem spürbar geringeren Verlustpotenzial widerspiegelt. Der Rex-Index repräsentiert beispielsweise die Kursentwicklung von 30 idealtypischen Bundesanleihen mit drei verschiedenen Kupons im Laufzeitensegment zwischen ein bis zehn Jahren. Im Gegensatz zum Kursindex Rex sind beim Performance-Index Rexp neben den Kursentwicklungen auch Preisänderungen und Zinserträge miteingerechnet. Die nachfolgende Abbildung zeigt die Wertentwicklung des MSCI World Net Return Index (in Euro) im Vergleich zum Rexp-Index vom 31.12.2021 bis zum 31.08.2022.

Wie aus der Abbildung ersichtlich ist, hat auch der Rexp-Index vor dem Hintergrund des Ukraine-Konflikts, der steigenden Inflation und des Zinsanstiegsszenarios seit Jahresanfang an Wert eingebüßt. Verglichen mit den großen Rücksetzern des breit diversifizierten Aktienindex MSCI World (siehe die beiden roten Markierungen) sind die Kursrückgänge jedoch vergleichsweise moderat ausgefallen. Genau dies ist der Grund, weshalb bei den sogenannten Mischfonds Aktien und Anleihen in einem Portfolio kombiniert werden.

Risikoreduktion in klassischen Mischfonds

Die Risikoreduktion beim klassischen Mischfonds basiert also in der Regel auf einer zumeist weitgehend statischen Beimischung von Anleihen, die ein geringeres Kursschwankungs- und somit Verlustpotenzial verglichen mit Aktien aufweisen. Je nach dem Grad der Anleihen-Beimischung werden Mischfonds typischerweise in die drei Kategorien „defensiv/konservativ“ (hoher Anleihen-Anteil), „offensiv/dynamisch“ (geringer Anleihen-Anteil) und „ausgewogen“ (in etwa gleicher Anleihen- und Aktien-Anteil) unterschieden. Aufgrund ihres geringeren Verlustpotenzials verglichen mit reinrassigen Aktienfonds, erfreuen sich Mischfonds insbesondere bei Privatanlegern großer Beliebtheit.

Das Problem bei der Risikoreduktion mithilfe von Anleihen

Weshalb der boerse.de-Weltfonds auf eine statische Beimischung von Anleihen zur Risikoreduktion komplett verzichtet und stattdessen einen komplett anderen Weg beschreitet, möchte ich Ihnen gerne erklären. In der nachfolgenden Abbildung sind die Jahresrenditen des Rexp-Index ab 2013 startend bis 2022 year-to-date (per 31.08.2022) grafisch dargestellt.

Wie aus der Abbildung ersichtlich ist, erwirtschaftete der Rexp im Jahre 2014 mit 7,1% noch eine vergleichsweise gute Rendite. Die Jahre danach fielen aber deutlich ernüchternder aus. So variierte die Jahresrendite zwischen 2,3% (im Jahre 2016) und -8,1% (2022 ytd). Der arithmetische Durchschnitt der Jahresrenditen des Rexp von 2013 bis 2022 ytd – also knapp zehn Jahre – lag bei gerade einmal 0,3%.

Der Rexp-Index beinhaltet Anleihen im Laufzeitenband von ein bis zehn Jahren. Zinserhöhungen führen insbesondere bei langen Laufzeiten zu spürbaren Kursverlusten, wie dies beispielsweise im aktuellen Jahr 2022 schön zu beobachten war (-8,1% ytd-Rendite per 31.08.2022). Aus diesem Grund selektieren Mischfonds häufig Anleihen mit einer kürzeren Laufzeit, oder wie die Investment-Profis sagen, „Anleihen mit einer kurzen Duration“. Auch diese Ergebnisse möchte ich Ihnen nicht vorenthalten. In der nachfolgenden Abbildung sind die Jahresrenditen des Rexp 3 years abgebildet, der – wie er Name schon zum Ausdruck bringt – Anleihen mit einer Laufzeit von drei Jahren beinhaltet.

Die Abbildung zeigt, dass der Verlust 2022 ytd im Vergleich zum Rexp mit -4,8% deutlich geringer ausfällt. Jedoch liegen die Renditen in den Jahren zuvor deutlich hinter denen des Rexp. So weist der Rexp 3 years zwischen 2013 und 2022 ytd eine arithmetische Durchschnittsrendite von -0,4% auf.

Keine statische Beimischung von Anleihen im boerse.de-Weltfonds …

Und genau das ist der Grund, weshalb der boerse.de-Weltfonds auf eine strategische Beimischung von Anleihen zur Risikoreduktion verzichtet. Die Risikoreduktion ist zwar ein sehr wichtiger Aspekt, aber halt auch nur eine Seite der Medaille. Die zweite Seite betrifft die Renditeerzielung, denn Anleger investieren letztendlich deshalb, um eine attraktive Rendite zu erwirtschaften. Und wie die vorangehenden Ausführungen zeigen, war dies mit Bundesanleihen in den letzten zehn Jahren nicht möglich. Berücksichtigt man den Fakt, dass bei einem Fonds auch Kosten anfallen, dann sieht die Renditebilanz von Anleihen in den letzten Jahren noch deutlich düsterer aus. Auch im aktuellen Zinsumfeld ist es nicht möglich, mit konservativen Bundesanleihen eine auskömmliche Rendite für die Anleger zu erzielen.

Und so geht’s weiter …

In diesem Beitrag wird also erklärt, weshalb beim boerse.de-Weltfonds keine strategische Beimischung von Anleihen zur Risikoreduktion erfolgt, auch wenn diese geeignet sind, deutliche Rücksetzer am Aktienmarkt abzufedern. Die nachfolgenden Beiträge der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ beschäftigen sich dann damit, welche Methoden beim boerse.de-Weltfonds zur Risikoreduktion eingesetzt werden. Anleger und Fans des Weltfonds wissen sicherlich, dass hier ein vierstufiger Ansatz zur Anwendung kommt. Dazu aber dann mehr in meinen nächsten Editorials ...

Wie Sie sehen, liebe Leserinnen und Leser, ist das Thema Risiko nicht nur für Studenten der Finanzierungslehre von großer Bedeutung, sondern natürlich auch für Sie als Anleger. Ein weiteres Beispiel dafür, dass im Rahmen der akademischen Ausbildung durchaus auch hochgradig praxisrelevante Inhalte vermittelt werden. Ich wünsche Ihnen viel Erfolg beim risikobewussten Investieren und hoffe, dass Sie – wie in diesem Editorial ausführlich diskutiert – auch den Renditeaspekt dabei nicht aus den Augen verlieren….

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…

Weitere Artikel aus der Reihe "Börsen-Crashes und risikoreduziertes Investieren":

- Teil 1 - Gewinne versus Verluste

- Teil 2 - Was sind "große" Verluste?

- Teil 4 - Risikoreduziert investieren mit Qualitäts- bzw. Champions-Aktien

- Teil 5 - Risikoreduziert investieren durch Diversifikation

- Teil 6 - Risikoreduktion durch Trendfolgestrategien

- Teil 7 - Die Stop-Loss-Strategie - Anspruch und Wirklichkeit

Sonstige Lesetipps: