Börsen-Crashes und risikoreduziertes Investieren Teil 7: Die Stop-Loss-Strategie – Anspruch und Wirklichkeit

Guten Tag, liebe Leserinnen und Leser,zunächst möchte ich Ihnen an dieser Stelle noch ein gesundes, glückliches und erfolgreiches 2023 wünschen! Ich freue mich schon jetzt darauf, auch im neuen Jahr meine theoretischen und praktischen Erkenntnisse aus dem Bereich der Kapitalanlage mit Ihnen teilen zu dürfen. Bevor wir uns mit Elan auf neue Themen stürzen, möchte ich gerne noch etwas zu Ende bringen, das wir im vergangenen Jahr mit ebenfalls großem Elan begonnen haben. Konkret geht es um die mehrteilige Artikelserie „Börsen-Crashes und risikoreduziertes Investieren“, die wir mit dem heutigen siebten Teil dann auch final abschließen wollen.

Im vorangegangenen Teil der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ drehte sich alles um das Thema „Risikoreduktion mit Trendfolgestrategien“. In diesem Editorial geht es nun um eine weitere Stufe zur Risikoreduktion, die ebenfalls in die Anlagestrategie des boerse.de-Weltfonds integriert ist, aber nur sehr spartanisch und auch nur in Ausnahmefällen zum Tragen kommt. Um was es sich dabei handelt und warum das so ist, das möchte ich ihnen in diesem Beitrag gerne näher erläutern.

Zur Vermeidung bzw. Begrenzung von Wertverlusten stehen viele verschiedene Absicherungsstrategien zu Verfügung, die sich in Bezug auf ihre Leistungsfähigkeit, ihre Kosten und auch hinsichtlich ihrer Komplexität unterscheiden. Und die mit Abstand einfachste Wertsicherungsstrategie ist die Stop-Loss-Strategie. Bei dieser Absicherungsstrategie definiert der Anleger einen maximalen Verlust für eine Aktie oder auch ein Portfolio, der nicht überschritten werden soll. Erreicht der aktuelle Kurs nun diese Wertuntergrenze bzw. unterschreitet er diese gerade, so wird die Aktie bzw. das Portfolio unmittelbar verkauft und die freiwerdenden Mittel werden in den Geldmarkt oder in kurzlaufende Renten umgeschichtet.

Einfacher kann eine Absicherungsstrategie wirklich nicht funktionieren. Dies ist wahrscheinlich auch der Hauptgrund dafür, dass nahezu alle Anleger diese Strategie kennen und sie sich großer Popularität erfreut.

Ein wichtiges Beurteilungskriterium für eine Wertsicherungsstrategie ist ihre Leistungsfähigkeit. Es geht also um die Frage, wie sicher Verluste vermieden bzw. auf ein vorgegebenes Niveau begrenzt werden können. Aufgrund der nahezu trivialen Funktionsweise der Stop-Loss-Strategie ist sichergestellt, dass sie auch genau das macht, was sie soll.

Ein Problem muss jedoch noch beachtet werden. Liegt der aktuelle Kurs knapp über der akzeptierten Wertuntergrenze und fällt dann abrupt weit unter diese Schwelle, dann hat man auch bei einem sofortigen Verkauf den gewünschten Mindestwert nicht eingehalten und eine entsprechende Wertminderung realisiert. Da dieses Problem insbesondere auch über Nacht besteht (Vortagesschlusskurs liegt noch knapp über der Wertuntergrenze und der tagesaktuelle Eröffnungskurs dann weit darunter), wird dieses Phänomen in der wissenschaftlichen Literatur auch unter der Bezeichnung „Overnight risk“ diskutiert.

Die Qualität einer Absicherungsstrategie ist jedoch nur eine Seite der Medaille. Die zweite Seite sind die Kosten, die mit einer Absicherungsstrategie einher gehen. Bei den Kosten lassen sich direkte und indirekte Kosten unterscheiden.

Wie der Name schon zum Ausdruck bringt, fallen direkte Kosten explizit an. Ein Beispiel hierfür sind beispielsweise Optionskosten. Ein Anleger kann eine Aktie erwerben und gleichzeitig eine zugehörige Verkaufsoption, die dem Anleger erlaubt, die Aktie zu einem vorab festgelegten Preis (dem sogenannten Basispreis) zu verkaufen. Eine solche Option weist einen gewissen Preis auf, der unmittelbar mit deren Erwerb zu entrichten ist.

Im Gegensatz zu den direkten Kosten existieren auch indirekte, die eben nicht unmittelbar in Form einer Direktzahlung zu entrichten sind und die daher häufig nicht bzw. kaum beachtet werden. Hierbei handelt es sich um entgangene Gewinne, die sogenannten Opportunitätskosten, die durch den Einsatz von Absicherungsstrategien entstehen.

Viele Anleger haben den Irrglauben, dass sie langfristig ihre Anlagegewinne durch den Einsatz von Absicherungsstrategien steigern können, was jedoch für viele Wertsicherungskonzepte aufgrund von Opportunitätskosten nicht zutrifft. Dies wird auch durch eine Vielzahl an wissenschaftlichen Studien klar belegt. Absicherungsstrategien können zwar kurzfristig Verluste begrenzen, langfristig weisen sie aber gegenüber einer ungesicherten Anlagestrategie zumeist Renditeeinbußen auf, die eben als Opportunitätskosten bezeichnet werden.

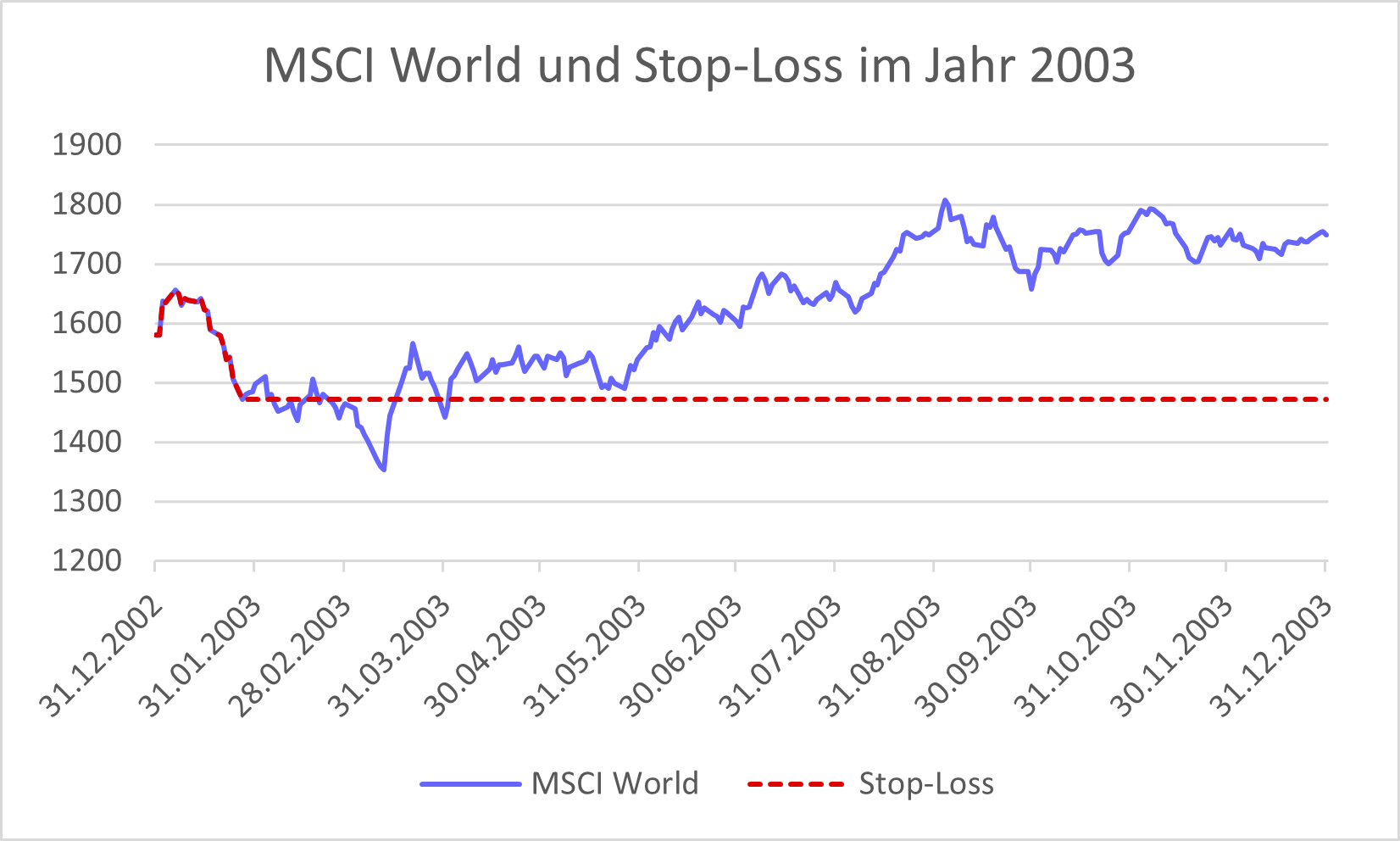

Die nachfolgende Abbildung zeigt die Wertentwicklung des MSCI World Net Return Index (notiert in Euro) im Jahr 2003, in dem es zur Aufwärtstrendwende nach dem Platzen der Dotcom-Bubble kam.

Wie die Wertentwicklung des MSCI World (blaue Linie) zeigt, verlor der Index in den ersten drei Monaten spürbar an Wert, wobei es anschließend zu einer deutlichen Kurserholung kam. Am Ende des Jahres 2003 konnte der MSCI World mit 10,7% eine ordentliche Jahresrendite verzeichnen. Und wie sieht es mit der Stop-Loss-Strategie aus? Die rote Linie zeigt den Wertverlauf bei einem maximal tolerierten Kursverlust von 5%. Ausgehend von einem Indexstand von 1579,7 Punkten per 31.12.2002 ergibt sich bei einem fünfprozentigen Werteinbruch ein kritischer Schwellenwert von 1500,7.

Am 24.01.2003 lag der Kurs mit 1506,2 noch knapp über der kritischen Schwelle und einen Tag später mit 1471,9 deutlich darunter. Zu diesem Indexstand wurde dann auch eine Umschichtung in den Geldmarkt vorgenommen, bei dem eine Nullverzinsung unterstellt wird, wie dies mittlerweile nun auch schon seit einigen Jahren tatsächlich der Fall ist. Dieser abrupte Kurseinbruch hat dann dazu geführt, dass die Stop-Loss-Strategie eine Rendite von -6,8% in 2003 aufwies, also auch den maximal tolerierten Verlust von -5% nicht einhalten konnte. Die Renditedifferenz zwischen der ungesicherten Buy & Hold-Strategie und der Stop-Loss-Strategie (also 10,7% abzüglich -6,8%) beziffert die Kosten der Absicherung.

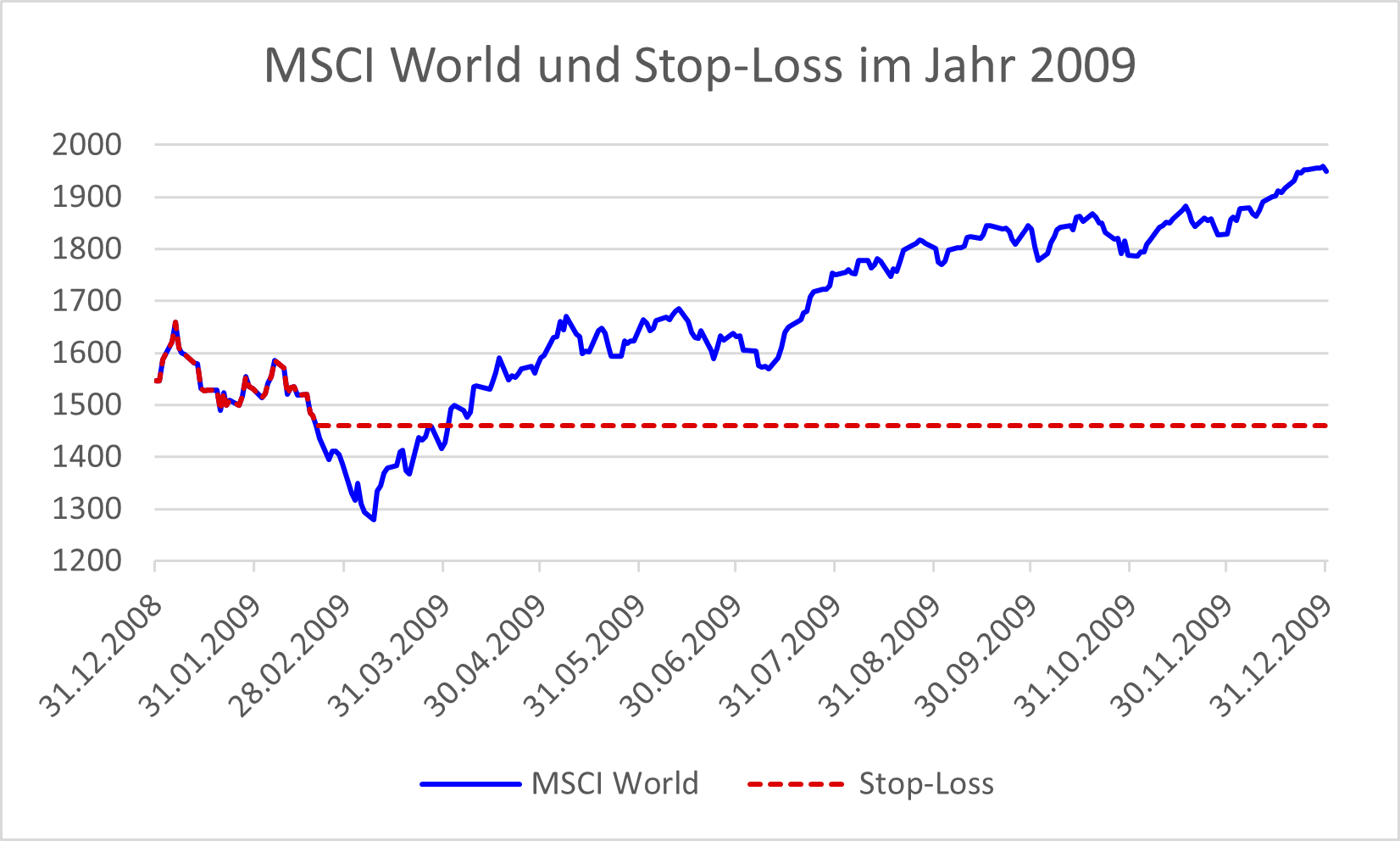

Das Jahr 2003 war sicherlich ein außergewöhnliches Jahr, was die Kosten der Stop-Loss-Strategie betrifft. Dass es sich dabei jedoch um kein unrealistisches Szenario handelt, zeigt beispielsweise auch das Jahr 2009. In der nachfolgenden Abbildung ist die Wertentwicklung des MSCI World Index und der Stop-Loss-Strategie in 2009 dargestellt.

Ohne auf die Details näher einzugehen, bringt die Grafik klar zum Ausdruck, dass sich die Geschichte aus 2003 auch in 2009 fast identisch wiederholt hat. Das Resultat im Jahr 2009: Während der MSCI World um 25,9% zugelegt hat, lag die Jahresrendite bei der Stop-Loss-Strategie bei -5,7% (wieder eine Nullverzinsung am Geldmarkt unterstellt). Auch hier spiegelt die Differenz zwischen beiden Jahresrenditen die Opportunitätskosten der Stop-Loss-Absicherungsstrategie wider.

Sicherlich, die beiden vorangehend gezeigten Jahre sind schon außergewöhnlich, was die Höhe der Opportunitätskosten bei der Stop-Loss-Strategie betrifft. Dies ist darauf zurückzuführen, dass es sich in beiden Szenarien um die Trendwende nach einem Aktienmarkt-Crash handelt (Dotcom-Bubble in 2003 und Finanzmarktkrise in 2009). Es gibt jedoch eine Vielzahl an wissenschaftlichen Studien, die zeigen, dass viele Absicherungsverfahren – und so auch die Stop-Loss-Strategie – letztendlich Geld kosten.

Eine ganz spezielle Studie möchte ich Ihnen in diesem Kontext nicht vorenthalten. Im Jahre 1988 hat der US-amerikanische Ökonom Phil Dybvig einen vielbeachteten und häufig zitierten Beitrag mit dem Titel „Inefficient Dynamic Portfolio Strategies or How to Throw Away a Million Dollars in the Stock Market“ im Review of Financial Studies veröffentlicht, in der er auch die hohen Kosten der Stop-Loss-Strategie thematisiert. Und sollte Ihnen der Name von Phil Dybvig irgendwie bekannt vorkommen, dann dürfte es höchstwahrscheinlich daran liegen, dass er im vergangenen Jahr mit dem Wirtschaftsnobelpreis ausgezeichnet wurde.

Wie schon häufig von mir erläutert, umfasst die Anlagestrategie des boerse.de-Weltfonds vier Stufen zur Risikoreduktion. Die vierte Stufe besteht aus den sogenannten Sicherheitsverkäufen. Hier wird jeder Titel im Portfolio täglich hinsichtlich eines massiven Kursverlustes hin überprüft und ggf. zum Verkauf gestellt. Auch wenn es sich bei dem zugrundeliegenden Regelwerk um keine reinrassige Stop-Loss-Strategie handelt, so sind durchaus gewisse Parallelen vorhanden.

Mir ist bewusst, dass Anleger die Stop-Loss-Strategie lieben und auch erwarten, dass ein entsprechender Mechanismus in einer risikoreduzierenden Anlagestrategie vorhanden ist. Aus den vorangehenden Erläuterungen wird Ihnen hoffentlich klar, warum die jeweiligen Schwellenwerte bei der Anlagestrategie des boerse.de-Weltfonds so konservativ eingestellt sind, dass es nur in extremen Ausnahmefällen zu Sicherheitsverkäufen kommt. Dies ist kein Defizit, sondern ein Vorteil der integrierten Risikoreduktionsstrategie. Viele Simulationen im Rahmen der Strategieentwicklung haben gezeigt, dass mit einer intensiven Nutzung der Sicherheitsverkäufe auch hohe Absicherungskosten einher gehen.

In diesem Sinne hoffe ich, dass Sie einiges Know-how aus meiner mehrteiligen Artikelserie zum Thema „Börsen-Crashes und risikoreduziertes Investieren“ mitnehmen konnten. Mit einer gehörigen Portion Fachwissen ausgestattet, wünsche ich Ihnen an dieser Stelle viel Erfolg beim risikobewussten Investieren und freue mich auf das gemeinsame neue Jahr mit Ihnen.

Auf bald,

Ihr Hubert Dichtl

PS: Sollten Sie Lust verspüren, das Thema „Risikoreduktion im boerse.de-Weltfonds“ gerne persönlich mit mir in lockerer Atmosphäre zu diskutieren, lade ich Sie herzlich zu einem der nächsten Rosenheimer Investorenabende ein, die in 2023 wieder monatlich stattfinden.

Und hier geht’s weiter …

Im vorangegangenen Teil der Reihe „Börsen-Crashes und risikoreduziertes Investieren“ drehte sich alles um das Thema „Risikoreduktion mit Trendfolgestrategien“. In diesem Editorial geht es nun um eine weitere Stufe zur Risikoreduktion, die ebenfalls in die Anlagestrategie des boerse.de-Weltfonds integriert ist, aber nur sehr spartanisch und auch nur in Ausnahmefällen zum Tragen kommt. Um was es sich dabei handelt und warum das so ist, das möchte ich ihnen in diesem Beitrag gerne näher erläutern.

Jeder Anleger kennt sie: Die Stop-Loss-Strategie

Zur Vermeidung bzw. Begrenzung von Wertverlusten stehen viele verschiedene Absicherungsstrategien zu Verfügung, die sich in Bezug auf ihre Leistungsfähigkeit, ihre Kosten und auch hinsichtlich ihrer Komplexität unterscheiden. Und die mit Abstand einfachste Wertsicherungsstrategie ist die Stop-Loss-Strategie. Bei dieser Absicherungsstrategie definiert der Anleger einen maximalen Verlust für eine Aktie oder auch ein Portfolio, der nicht überschritten werden soll. Erreicht der aktuelle Kurs nun diese Wertuntergrenze bzw. unterschreitet er diese gerade, so wird die Aktie bzw. das Portfolio unmittelbar verkauft und die freiwerdenden Mittel werden in den Geldmarkt oder in kurzlaufende Renten umgeschichtet.

Einfacher kann eine Absicherungsstrategie wirklich nicht funktionieren. Dies ist wahrscheinlich auch der Hauptgrund dafür, dass nahezu alle Anleger diese Strategie kennen und sie sich großer Popularität erfreut.

Die Absicherungsqualität der Stop-Loss-Strategie

Ein wichtiges Beurteilungskriterium für eine Wertsicherungsstrategie ist ihre Leistungsfähigkeit. Es geht also um die Frage, wie sicher Verluste vermieden bzw. auf ein vorgegebenes Niveau begrenzt werden können. Aufgrund der nahezu trivialen Funktionsweise der Stop-Loss-Strategie ist sichergestellt, dass sie auch genau das macht, was sie soll.

Ein Problem muss jedoch noch beachtet werden. Liegt der aktuelle Kurs knapp über der akzeptierten Wertuntergrenze und fällt dann abrupt weit unter diese Schwelle, dann hat man auch bei einem sofortigen Verkauf den gewünschten Mindestwert nicht eingehalten und eine entsprechende Wertminderung realisiert. Da dieses Problem insbesondere auch über Nacht besteht (Vortagesschlusskurs liegt noch knapp über der Wertuntergrenze und der tagesaktuelle Eröffnungskurs dann weit darunter), wird dieses Phänomen in der wissenschaftlichen Literatur auch unter der Bezeichnung „Overnight risk“ diskutiert.

Häufig vernachlässigt: Die Kosten einer Absicherungsstrategie

Die Qualität einer Absicherungsstrategie ist jedoch nur eine Seite der Medaille. Die zweite Seite sind die Kosten, die mit einer Absicherungsstrategie einher gehen. Bei den Kosten lassen sich direkte und indirekte Kosten unterscheiden.

Wie der Name schon zum Ausdruck bringt, fallen direkte Kosten explizit an. Ein Beispiel hierfür sind beispielsweise Optionskosten. Ein Anleger kann eine Aktie erwerben und gleichzeitig eine zugehörige Verkaufsoption, die dem Anleger erlaubt, die Aktie zu einem vorab festgelegten Preis (dem sogenannten Basispreis) zu verkaufen. Eine solche Option weist einen gewissen Preis auf, der unmittelbar mit deren Erwerb zu entrichten ist.

Im Gegensatz zu den direkten Kosten existieren auch indirekte, die eben nicht unmittelbar in Form einer Direktzahlung zu entrichten sind und die daher häufig nicht bzw. kaum beachtet werden. Hierbei handelt es sich um entgangene Gewinne, die sogenannten Opportunitätskosten, die durch den Einsatz von Absicherungsstrategien entstehen.

Viele Anleger haben den Irrglauben, dass sie langfristig ihre Anlagegewinne durch den Einsatz von Absicherungsstrategien steigern können, was jedoch für viele Wertsicherungskonzepte aufgrund von Opportunitätskosten nicht zutrifft. Dies wird auch durch eine Vielzahl an wissenschaftlichen Studien klar belegt. Absicherungsstrategien können zwar kurzfristig Verluste begrenzen, langfristig weisen sie aber gegenüber einer ungesicherten Anlagestrategie zumeist Renditeeinbußen auf, die eben als Opportunitätskosten bezeichnet werden.

Ein kleines Beispiel mit realen Zahlen …

Die nachfolgende Abbildung zeigt die Wertentwicklung des MSCI World Net Return Index (notiert in Euro) im Jahr 2003, in dem es zur Aufwärtstrendwende nach dem Platzen der Dotcom-Bubble kam.

Wie die Wertentwicklung des MSCI World (blaue Linie) zeigt, verlor der Index in den ersten drei Monaten spürbar an Wert, wobei es anschließend zu einer deutlichen Kurserholung kam. Am Ende des Jahres 2003 konnte der MSCI World mit 10,7% eine ordentliche Jahresrendite verzeichnen. Und wie sieht es mit der Stop-Loss-Strategie aus? Die rote Linie zeigt den Wertverlauf bei einem maximal tolerierten Kursverlust von 5%. Ausgehend von einem Indexstand von 1579,7 Punkten per 31.12.2002 ergibt sich bei einem fünfprozentigen Werteinbruch ein kritischer Schwellenwert von 1500,7.

Am 24.01.2003 lag der Kurs mit 1506,2 noch knapp über der kritischen Schwelle und einen Tag später mit 1471,9 deutlich darunter. Zu diesem Indexstand wurde dann auch eine Umschichtung in den Geldmarkt vorgenommen, bei dem eine Nullverzinsung unterstellt wird, wie dies mittlerweile nun auch schon seit einigen Jahren tatsächlich der Fall ist. Dieser abrupte Kurseinbruch hat dann dazu geführt, dass die Stop-Loss-Strategie eine Rendite von -6,8% in 2003 aufwies, also auch den maximal tolerierten Verlust von -5% nicht einhalten konnte. Die Renditedifferenz zwischen der ungesicherten Buy & Hold-Strategie und der Stop-Loss-Strategie (also 10,7% abzüglich -6,8%) beziffert die Kosten der Absicherung.

Und noch ein reales Zahlenbeispiel: Die Stop-Loss-Strategie im Jahr 2009 …

Das Jahr 2003 war sicherlich ein außergewöhnliches Jahr, was die Kosten der Stop-Loss-Strategie betrifft. Dass es sich dabei jedoch um kein unrealistisches Szenario handelt, zeigt beispielsweise auch das Jahr 2009. In der nachfolgenden Abbildung ist die Wertentwicklung des MSCI World Index und der Stop-Loss-Strategie in 2009 dargestellt.

Ohne auf die Details näher einzugehen, bringt die Grafik klar zum Ausdruck, dass sich die Geschichte aus 2003 auch in 2009 fast identisch wiederholt hat. Das Resultat im Jahr 2009: Während der MSCI World um 25,9% zugelegt hat, lag die Jahresrendite bei der Stop-Loss-Strategie bei -5,7% (wieder eine Nullverzinsung am Geldmarkt unterstellt). Auch hier spiegelt die Differenz zwischen beiden Jahresrenditen die Opportunitätskosten der Stop-Loss-Absicherungsstrategie wider.

Und was sagt die Wissenschaft dazu?

Sicherlich, die beiden vorangehend gezeigten Jahre sind schon außergewöhnlich, was die Höhe der Opportunitätskosten bei der Stop-Loss-Strategie betrifft. Dies ist darauf zurückzuführen, dass es sich in beiden Szenarien um die Trendwende nach einem Aktienmarkt-Crash handelt (Dotcom-Bubble in 2003 und Finanzmarktkrise in 2009). Es gibt jedoch eine Vielzahl an wissenschaftlichen Studien, die zeigen, dass viele Absicherungsverfahren – und so auch die Stop-Loss-Strategie – letztendlich Geld kosten.

Eine ganz spezielle Studie möchte ich Ihnen in diesem Kontext nicht vorenthalten. Im Jahre 1988 hat der US-amerikanische Ökonom Phil Dybvig einen vielbeachteten und häufig zitierten Beitrag mit dem Titel „Inefficient Dynamic Portfolio Strategies or How to Throw Away a Million Dollars in the Stock Market“ im Review of Financial Studies veröffentlicht, in der er auch die hohen Kosten der Stop-Loss-Strategie thematisiert. Und sollte Ihnen der Name von Phil Dybvig irgendwie bekannt vorkommen, dann dürfte es höchstwahrscheinlich daran liegen, dass er im vergangenen Jahr mit dem Wirtschaftsnobelpreis ausgezeichnet wurde.

Welche Konsequenzen ziehen wir daraus?

Wie schon häufig von mir erläutert, umfasst die Anlagestrategie des boerse.de-Weltfonds vier Stufen zur Risikoreduktion. Die vierte Stufe besteht aus den sogenannten Sicherheitsverkäufen. Hier wird jeder Titel im Portfolio täglich hinsichtlich eines massiven Kursverlustes hin überprüft und ggf. zum Verkauf gestellt. Auch wenn es sich bei dem zugrundeliegenden Regelwerk um keine reinrassige Stop-Loss-Strategie handelt, so sind durchaus gewisse Parallelen vorhanden.

Mir ist bewusst, dass Anleger die Stop-Loss-Strategie lieben und auch erwarten, dass ein entsprechender Mechanismus in einer risikoreduzierenden Anlagestrategie vorhanden ist. Aus den vorangehenden Erläuterungen wird Ihnen hoffentlich klar, warum die jeweiligen Schwellenwerte bei der Anlagestrategie des boerse.de-Weltfonds so konservativ eingestellt sind, dass es nur in extremen Ausnahmefällen zu Sicherheitsverkäufen kommt. Dies ist kein Defizit, sondern ein Vorteil der integrierten Risikoreduktionsstrategie. Viele Simulationen im Rahmen der Strategieentwicklung haben gezeigt, dass mit einer intensiven Nutzung der Sicherheitsverkäufe auch hohe Absicherungskosten einher gehen.

In diesem Sinne hoffe ich, dass Sie einiges Know-how aus meiner mehrteiligen Artikelserie zum Thema „Börsen-Crashes und risikoreduziertes Investieren“ mitnehmen konnten. Mit einer gehörigen Portion Fachwissen ausgestattet, wünsche ich Ihnen an dieser Stelle viel Erfolg beim risikobewussten Investieren und freue mich auf das gemeinsame neue Jahr mit Ihnen.

Auf bald,

Ihr Hubert Dichtl

PS: Sollten Sie Lust verspüren, das Thema „Risikoreduktion im boerse.de-Weltfonds“ gerne persönlich mit mir in lockerer Atmosphäre zu diskutieren, lade ich Sie herzlich zu einem der nächsten Rosenheimer Investorenabende ein, die in 2023 wieder monatlich stattfinden.

Weitere Artikel aus der Reihe "Börsen-Crashes und risikoreduziertes Investieren":

- Teil 1 - Gewinne versus Verluste

- Teil 2 - Was sind "große" Verluste?

- Teil 3 - Methoden zur Risikoreduktion, die im boerse.de-Weltfonds nicht eingesetzt werden

- Teil 4 - Risikoreduziert investieren mit Qualitäts- bzw. Champions-Aktien

- Teil 5 - Risikoreduziert investieren durch Diversifikation

- Teil 6 - Risikoreduktion durch Trendfolgestrategien

Sonstige Lesetipps: