Zinsen, Inflation und die Kunst des richtigen Investierens!

Guten Tag, liebe Leserinnen und Leser,es gibt so Momente im Leben, wo man denkt, dass man die Welt nicht mehr versteht! Und genau so eine Situation hatte ich vor einigen Tagen. Wir saßen wie üblich in unserer lockeren Dienstags-Herrenrunde abends beim Grillen im Lounge-Garten angrenzend zum „Haus der Börse“ und hatten uns in angenehmer Atmosphäre über dies und das unterhalten. Dass die Themen Kapitalanlage und Aktien nicht zu kurz kommen, versteht sich dabei fast von selbst. Wie aus heiterem Himmel erwähnte ein Gesprächsteilnehmer der hauptberuflich in einer Bank arbeitet, dass ihnen die Leute momentan im wahrsten Sinne des Wortes „die Bude einrennen“. Und Auslöser dieses ganzen Tohuwabohus war ein Angebot der Bank, eine Festgeldanlage über ein Jahr mit 3,25% p.a. zu verzinsen bzw. eine Fünf-Jahres-Anlage mit 3,5% p.a. zu vergüten. Ja, Sie haben richtig gehört, 3,25% bzw. 3,5% p.a.! Und genau dieses Angebot führte zu enormen Mittelzuflüssen in jener besagten Bank.

Dass die Aussagen unseres Freundes stimmen, daran habe ich keinen Zweifel, da diese auch perfekt zu meinen aktuellen Erfahrungen passen. Momentan entdecken viele Anleger wieder ihre Liebe zu Festgeldanlagen, wobei hierfür häufig liquide Mittel durch den Verkauf von Aktien- bzw. Aktienfonds freigesetzt werden. Eine Entwicklung, die ich wirklich nicht nachvollziehen kann und die aus meiner Sicht jeglicher Logik entbehrt. Aber lassen Sie uns dieses Phänomen nochmal näher beleuchten.

Wie Sie sicherlich wissen, ist letztendlich nicht die nominale Verzinsung relevant, sondern die reale, also die inflationsbereinigte. Das Thema Inflation und deren Berücksichtigung in der Kapitalanlage ist aus meiner Sicht von so zentraler Bedeutung, dass ich dieser Thematik schon vor geraumer Zeit einen eigenen Beitrag („Inflation! So schützen Sie Ihr Vermögen 2022 und auch darüber hinaus“) gewidmet habe. Sollten Sie Ihr Grundlagenwissen zum Thema Inflation nochmals kurz auffrischen wollen, so kann ein kurzer Blick in diesen Artikel sicherlich nicht schaden. Kurz zusammengefasst, misst die Inflationsrate das prozentuale Wachstum des Verbraucherpreisindex gegenüber seinem Stand von vor einem Jahr (Anmerkung: gelegentlich wird alternativ auch die monatliche Veränderung gemessen). Mithilfe der Inflationsrate lässt sich dann die nominale Rendite in eine reale umrechnen, wobei die konkrete Formel hierzu wie folgt lautet:

(1+reale Rendite)=(1+nominale Rendite)/(1+Inflationsrate).

Wie diese Gleichung zeigt, lassen sich also nominale und reale Renditen einfach ineinander überführen.

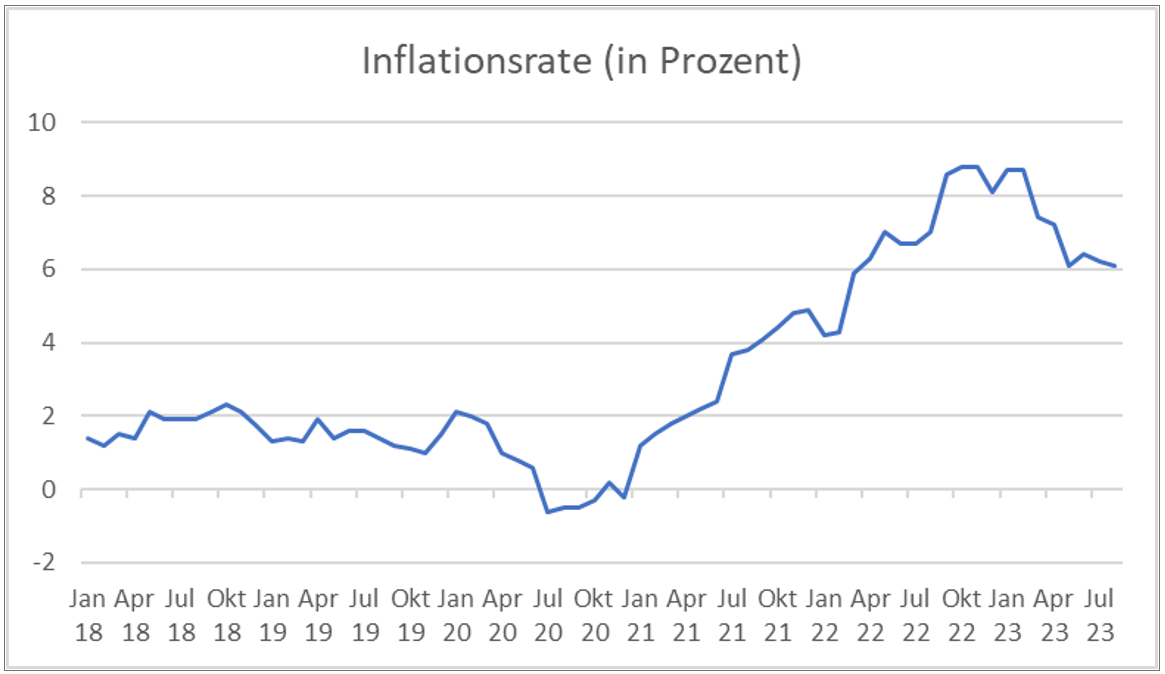

Es dürfte wohl kaum jemandem in Deutschland entgangen sein, dass die Inflation in den letzten Jahren massiv gestiegen ist. Die nachfolgende Abbildung zeigt die Entwicklung der Inflationsrate seit Januar 2018.

Wie aus der Grafik ersichtlich ist, hat die Inflationsrate in den vergangenen Monaten zwar leicht abgenommen, jedoch liegt sie per August 2023 immer noch bei 6,1%.

Um zu einer realistischen Beurteilung der Attraktivität des Zinsangebots zu kommen, muss es mithilfe der vorangehend genannten Formel ins Verhältnis zur Inflationsrate gesetzt werden. Für die Fünf-Jahres-Zinsanlage gilt also: (1+reale Rendite)=(1+0,035)/(1+0,061). Löst man diese Gleichung auf, so ergibt sich eine Realverzinsung von -2,45%, was bedeutet, dass die Anlage bei einer gleichbleibenden Inflation über die nächsten fünf Jahre real pro Jahr ca. 2,5% an Wert verliert.

Wenn man sich diese Zahlen veranschaulicht, dann drängt sich schon die Frage auf, warum sich denn Anleger auf das „vermeintlich attraktive“ Zinsangebot stürzen, wenn damit letztendlich doch eine Wertvernichtung einher geht. Auch wenn ein Anleger nicht die exakte Inflationsrate im Kopf hat, so weiß er doch grob, in welcher Region sich die Inflationsrate in etwa befindet, zumal die aktuellen Preissteigerungen mittlerweile von sämtlichen Medien auf breiter Front thematisiert werden. Warum werden also solch irrationale Entscheidungen von Kapitalanlegern getroffen?

Eine Erklärung für dieses irrationale Verhalten liefern die beiden Psychologen Daniel Kahneman und Amos Tversky (siehe hierzu beispielsweise ihren Beitrag „The Framing of Decisions and the Psychology of Choice“, erschienen 1981 im dem renommierten Wissenschaftsmagazin Science). In ihren wissenschaftlichen Experimenten haben die beiden Psychologen nachgewiesen, dass sich Entscheidungsträger häufig nicht rational verhalten. Je nachdem wie ihnen eine konkrete Entscheidungssituation präsentiert wird (man spricht hierbei auch von einem Entscheidungsrahmen bzw. Frame), entscheiden Anleger unterschiedlich, auch wenn das grundsätzliche Entscheidungsproblem hiervon nicht betroffen ist.

Und genau damit lässt sich auch das aus meiner Sicht irrationale Verhalten der Anleger erklären. Die Bank präsentiert das Zinsangebot mit 3,25% bzw. 3,5% p.a. als eine tolle Sache, vor allem wenn man bedenkt, dass es noch vor einigen Monaten keine Zinsen oder sogar Strafzinsen gab. Und das finden jetzt viele Anleger toll. Alternativ hätte die Bank auch mit einem Angebot werben können, das dem Anleger fünf Jahre lang eine reale Verzinsung von etwa -2,5% p.a. garantiert (vorausgesetzt die Inflationsrate verharrt auf gleichem Niveau). Denken Sie, dass sich viele Anleger dann auch noch auf das „vermeintlich attraktive“ Angebot gestürzt hätten? Wahrscheinlich eher nicht … Bei rationaler Betrachtung führen aber beide Angebote letztendlich zum gleichen Ergebnis, nämlich einer negativen realen Verzinsung.

Da stellt sich nun die Frage, wie Anleger denn richtig entscheiden sollten. Die Frage ist relativ einfach zu beantworten. Verfügt ein Anleger über einen sehr kurzen Anlagehorizont (z.B. ein Jahr), weil er den Anlagebetrag für den Erwerb einer Immobilie oder eines Konsumgutes benötigt, so kann die Zinsanlage durchaus Sinn machen. Verfügt ein Anleger jedoch über einen längeren Anlagehorizont, so hat sich an der langfristigen Überlegenheit der Aktienanlage gegenüber einer Zinsanlage nichts geändert. Es macht also keinen Sinn, ein gut strukturiertes und solide aufgestelltes Aktiendepot aufzulösen, nur um in den Genuss der sicheren Rendite von 3,25% bzw. 3,5% p.a. zu kommen.

Es ist richtig, dass viele Anleger mit der Wertschwankung von Aktien Probleme haben. Aber dafür gibt es auch Lösungen, wie beispielsweise Mischfonds, die den Aktienanteil im Fonds je nach Marktphase erhöhen oder auch reduzieren. Ein Beispiel hierfür ist der boerse.de-Weltfonds, der je nach Marktlage seine Aktienquote zwischen 50 und 100% variiert. Hierbei gilt zu berücksichtigen, dass dieser Fonds auch ausschließlich in qualitativ hochwertige Titel, die sogenannten Champions-Aktien, investiert.

Und auch die Präferenz für ein laufendes Konsum-Budget (z.B. in Form von Zinsgutschriften) ist kein stichhaltiges Argument für schlecht rentierliche Zinsanlagen. So ist beispielsweise der boerse.de-Weltfonds auch in einer Tranche verfügbar, die monatlich 0,25% an die Anteilseigner ausschüttet (WKN: A2PZMU). Anleger, die bereits seit Auflage des Fonds investiert sind, konnten sich per heute nicht nur jeden Monat über eine Ausschüttung freuen, sondern auch über eine entsprechende Wertsteigerung der Fondsanteile (Anmerkung: Da regelmäßig ausgeschüttet wird, fällt der Wertzuwachs im Vergleich zur thesaurierenden Tranche (WKN: A2JNZK) des boerse.de-Weltfonds natürlich geringer aus).

Wie eingangs erwähnt, gibt es so Momente im Leben, wo man denkt, dass man die Welt nicht mehr versteht. Nachdem ich jetzt mein Editorial fertig geschrieben habe, passt mein Weltbild wieder. Wie für so viele Phänomene auf dieser Welt, gibt es auch für das vorangehend thematisierte Zinsphänomen letztendlich eine ganz einfache rationale Erklärung.

In diesem Sinne wünsche ich Ihnen viel Erfolg bei Ihren (hoffentlich) rational gefällten Investmententscheidungen. Vertrauen Sie auf Ihren Verstand, und lassen Sie sich nicht von irgendwelchen gut klingenden Werbeaussagen verleiten!

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…

Aktuelle Entwicklungen

Dass die Aussagen unseres Freundes stimmen, daran habe ich keinen Zweifel, da diese auch perfekt zu meinen aktuellen Erfahrungen passen. Momentan entdecken viele Anleger wieder ihre Liebe zu Festgeldanlagen, wobei hierfür häufig liquide Mittel durch den Verkauf von Aktien- bzw. Aktienfonds freigesetzt werden. Eine Entwicklung, die ich wirklich nicht nachvollziehen kann und die aus meiner Sicht jeglicher Logik entbehrt. Aber lassen Sie uns dieses Phänomen nochmal näher beleuchten.

Inflation und reale Verzinsung

Wie Sie sicherlich wissen, ist letztendlich nicht die nominale Verzinsung relevant, sondern die reale, also die inflationsbereinigte. Das Thema Inflation und deren Berücksichtigung in der Kapitalanlage ist aus meiner Sicht von so zentraler Bedeutung, dass ich dieser Thematik schon vor geraumer Zeit einen eigenen Beitrag („Inflation! So schützen Sie Ihr Vermögen 2022 und auch darüber hinaus“) gewidmet habe. Sollten Sie Ihr Grundlagenwissen zum Thema Inflation nochmals kurz auffrischen wollen, so kann ein kurzer Blick in diesen Artikel sicherlich nicht schaden. Kurz zusammengefasst, misst die Inflationsrate das prozentuale Wachstum des Verbraucherpreisindex gegenüber seinem Stand von vor einem Jahr (Anmerkung: gelegentlich wird alternativ auch die monatliche Veränderung gemessen). Mithilfe der Inflationsrate lässt sich dann die nominale Rendite in eine reale umrechnen, wobei die konkrete Formel hierzu wie folgt lautet:

(1+reale Rendite)=(1+nominale Rendite)/(1+Inflationsrate).

Wie diese Gleichung zeigt, lassen sich also nominale und reale Renditen einfach ineinander überführen.

Aktuelle Entwicklung der Inflation

Es dürfte wohl kaum jemandem in Deutschland entgangen sein, dass die Inflation in den letzten Jahren massiv gestiegen ist. Die nachfolgende Abbildung zeigt die Entwicklung der Inflationsrate seit Januar 2018.

Wie aus der Grafik ersichtlich ist, hat die Inflationsrate in den vergangenen Monaten zwar leicht abgenommen, jedoch liegt sie per August 2023 immer noch bei 6,1%.

Um zu einer realistischen Beurteilung der Attraktivität des Zinsangebots zu kommen, muss es mithilfe der vorangehend genannten Formel ins Verhältnis zur Inflationsrate gesetzt werden. Für die Fünf-Jahres-Zinsanlage gilt also: (1+reale Rendite)=(1+0,035)/(1+0,061). Löst man diese Gleichung auf, so ergibt sich eine Realverzinsung von -2,45%, was bedeutet, dass die Anlage bei einer gleichbleibenden Inflation über die nächsten fünf Jahre real pro Jahr ca. 2,5% an Wert verliert.

Wenn man sich diese Zahlen veranschaulicht, dann drängt sich schon die Frage auf, warum sich denn Anleger auf das „vermeintlich attraktive“ Zinsangebot stürzen, wenn damit letztendlich doch eine Wertvernichtung einher geht. Auch wenn ein Anleger nicht die exakte Inflationsrate im Kopf hat, so weiß er doch grob, in welcher Region sich die Inflationsrate in etwa befindet, zumal die aktuellen Preissteigerungen mittlerweile von sämtlichen Medien auf breiter Front thematisiert werden. Warum werden also solch irrationale Entscheidungen von Kapitalanlegern getroffen?

Die Sache mit dem Framing-Effekt …

Eine Erklärung für dieses irrationale Verhalten liefern die beiden Psychologen Daniel Kahneman und Amos Tversky (siehe hierzu beispielsweise ihren Beitrag „The Framing of Decisions and the Psychology of Choice“, erschienen 1981 im dem renommierten Wissenschaftsmagazin Science). In ihren wissenschaftlichen Experimenten haben die beiden Psychologen nachgewiesen, dass sich Entscheidungsträger häufig nicht rational verhalten. Je nachdem wie ihnen eine konkrete Entscheidungssituation präsentiert wird (man spricht hierbei auch von einem Entscheidungsrahmen bzw. Frame), entscheiden Anleger unterschiedlich, auch wenn das grundsätzliche Entscheidungsproblem hiervon nicht betroffen ist.

Und genau damit lässt sich auch das aus meiner Sicht irrationale Verhalten der Anleger erklären. Die Bank präsentiert das Zinsangebot mit 3,25% bzw. 3,5% p.a. als eine tolle Sache, vor allem wenn man bedenkt, dass es noch vor einigen Monaten keine Zinsen oder sogar Strafzinsen gab. Und das finden jetzt viele Anleger toll. Alternativ hätte die Bank auch mit einem Angebot werben können, das dem Anleger fünf Jahre lang eine reale Verzinsung von etwa -2,5% p.a. garantiert (vorausgesetzt die Inflationsrate verharrt auf gleichem Niveau). Denken Sie, dass sich viele Anleger dann auch noch auf das „vermeintlich attraktive“ Angebot gestürzt hätten? Wahrscheinlich eher nicht … Bei rationaler Betrachtung führen aber beide Angebote letztendlich zum gleichen Ergebnis, nämlich einer negativen realen Verzinsung.

Und wie sollten sich Anleger richtig verhalten?

Da stellt sich nun die Frage, wie Anleger denn richtig entscheiden sollten. Die Frage ist relativ einfach zu beantworten. Verfügt ein Anleger über einen sehr kurzen Anlagehorizont (z.B. ein Jahr), weil er den Anlagebetrag für den Erwerb einer Immobilie oder eines Konsumgutes benötigt, so kann die Zinsanlage durchaus Sinn machen. Verfügt ein Anleger jedoch über einen längeren Anlagehorizont, so hat sich an der langfristigen Überlegenheit der Aktienanlage gegenüber einer Zinsanlage nichts geändert. Es macht also keinen Sinn, ein gut strukturiertes und solide aufgestelltes Aktiendepot aufzulösen, nur um in den Genuss der sicheren Rendite von 3,25% bzw. 3,5% p.a. zu kommen.

Es ist richtig, dass viele Anleger mit der Wertschwankung von Aktien Probleme haben. Aber dafür gibt es auch Lösungen, wie beispielsweise Mischfonds, die den Aktienanteil im Fonds je nach Marktphase erhöhen oder auch reduzieren. Ein Beispiel hierfür ist der boerse.de-Weltfonds, der je nach Marktlage seine Aktienquote zwischen 50 und 100% variiert. Hierbei gilt zu berücksichtigen, dass dieser Fonds auch ausschließlich in qualitativ hochwertige Titel, die sogenannten Champions-Aktien, investiert.

Und auch die Präferenz für ein laufendes Konsum-Budget (z.B. in Form von Zinsgutschriften) ist kein stichhaltiges Argument für schlecht rentierliche Zinsanlagen. So ist beispielsweise der boerse.de-Weltfonds auch in einer Tranche verfügbar, die monatlich 0,25% an die Anteilseigner ausschüttet (WKN: A2PZMU). Anleger, die bereits seit Auflage des Fonds investiert sind, konnten sich per heute nicht nur jeden Monat über eine Ausschüttung freuen, sondern auch über eine entsprechende Wertsteigerung der Fondsanteile (Anmerkung: Da regelmäßig ausgeschüttet wird, fällt der Wertzuwachs im Vergleich zur thesaurierenden Tranche (WKN: A2JNZK) des boerse.de-Weltfonds natürlich geringer aus).

Das Weltbild passt wieder!

Wie eingangs erwähnt, gibt es so Momente im Leben, wo man denkt, dass man die Welt nicht mehr versteht. Nachdem ich jetzt mein Editorial fertig geschrieben habe, passt mein Weltbild wieder. Wie für so viele Phänomene auf dieser Welt, gibt es auch für das vorangehend thematisierte Zinsphänomen letztendlich eine ganz einfache rationale Erklärung.

In diesem Sinne wünsche ich Ihnen viel Erfolg bei Ihren (hoffentlich) rational gefällten Investmententscheidungen. Vertrauen Sie auf Ihren Verstand, und lassen Sie sich nicht von irgendwelchen gut klingenden Werbeaussagen verleiten!

Auf bald,

Ihr Hubert Dichtl

P.S.: Alle Kolumnen von Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 150.000 Lesern. Hier kostenfrei anfordern…